新EA開発の盲点?週足平均回帰で探る「優位性」の秘密

週足MR(W1 RSI3): 正エッジ0銘柄(週足は取引数僅少+MRエッジは超短期特化=研究129と同)。不採用。

本記事は「新EA開発の盲点?週足平均回帰で探る「優位性」の秘密」の検証を、はじめての方にも分かるようにまとめたものです。

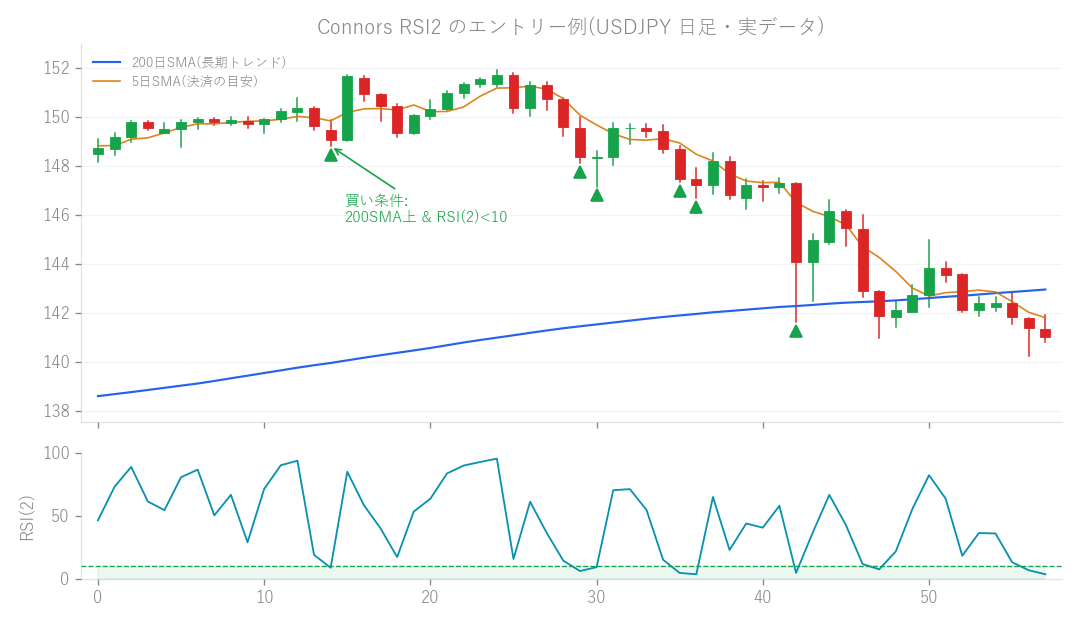

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回の研究テーマは、これまでのEA開発で試してきた「新しい仕組み」が、なぜなかなか成果に結びつかないのか?その根本的な理由を探ってみよう、というものなんです。特に「週足を使った平均回帰」という新しいアイデアも試したので、その結果と合わせて、これまでのEA検証を振り返ってみましょう!

どんなアイデアを試したの?

今回は「週足(しゅうあし)」という、かなり長い時間軸で「平均回帰(へいきんかいき)」のロジックが通用するかを試してみました。 「平均回帰」というのは、価格が一時的に大きく動いても、やがて平均的な水準に戻ろうとする性質を利用した戦略のこと。例えば、株価が急落したら「一時的な下がりすぎだから、また元に戻るだろう」と考えて買う、といったイメージですね。 この「平均回帰」の戦略って、実は短い時間軸(例えば数分足や数時間足)だとすごく有効なんです。価格が一時的に大きく振れた時に、すぐに戻りやすい傾向があるからですね。

週足だとどうだった?

そこで、今回は「週足」(1週間ごとの値動きを見るチャート)で、RSIというテクニカル指標の3期間設定(RSI3)を使って、平均回帰のサインを探してみました。 結果は…残念ながら「正の優位性(エッジ)(優位性のある取引機会)」はゼロでした。つまり、この戦略では利益を出せる可能性が見つからなかったんです。 理由としては、週足という長い時間軸だと、そもそも取引のチャンスが極端に少なくなってしまうこと。そして、先ほどお話ししたように「平均回帰」という戦略自体が、短期的な価格のブレを狙うものなので、週足のような長期の時間軸とは相性が悪かった、ということが分かりました。これは以前の研究(研究129)でも同じような結果が出ていたんです。

これまでの「新アイデア」検証、実はこんな結果でした…!

さて、ここからが今回の研究の核心部分です。実は、これまでの研究(研究124〜133)で、私たちは「Connors」という既存のEA(自動売買システム)のバージョン1.5.0以降に、約12種類もの新しいEAのアイデアを試してきました。 具体的には、以下のような様々なアプローチです。

- ショート(売り戦略):買いだけでなく売りからも利益を狙う

- BB(ボリンジャーバンド):統計的な価格の範囲からブレイクアウトを狙う

- ブレッド(ブレッドアンドバター):特定のパターンで順張り

- レジームローテ(相場局面の切り替え):相場の状態に合わせて戦略を変える

- 中期MR(中期での平均回帰):もう少し長い期間での平均回帰

- オーバーナイト(持ち越し戦略):夜間の値動きを狙う

- 連続陰線MR(連続で下落した後の平均回帰):何日も連続で陰線が出た後の反発狙い

- 52週高値Mom(52週高値更新時のモメンタム):過去1年の最高値を更新した銘柄の勢いに乗る

- 過大陰線Rev(極端な陰線後のリバーサル):大きく下落した後の反転狙い

- 週足Donchian(週足ドンチャンチャネル):週足での高値・安値ブレイクアウト

- VWAP MR(VWAPを使った平均回帰):出来高加重平均価格からの乖離を狙う

- スクイーズBO(スクイーズブレイクアウト):価格が収縮した後の爆発的な動きを狙う

- 安値引けMR(安値で引けた後の平均回帰):その日の安値で終わった後の反発狙い

- そして、今回の週足MR(週足平均回帰) これらの、本当にたくさんのアイデアを試してきたのですが、なんと、そのすべてが「不採用」という結果になってしまったんです…! これには私たちも正直驚きと、少しばかりの落胆がありました。「これだけ色々な角度から試しても、なかなか既存のEAを超えるものが見つからないんだな」と痛感した瞬間でしたね。

なんで新しいアイデアはうまくいかないんだろう?深掘りしてみた!

なぜこれほど多くのアイデアが不採用になってしまうのか、その根本的な理由を深く考えてみました。 私たちが探しているのは、既存のEA「Connors」に「加算的に(足し算のように)利益を上乗せできる」新しい仕組み(これを「スリーブ」と呼んだりします)なんです。 この「加算的に上乗せできる」ってどういうことかというと、既存のEAが「苦手な局面」や「利益を出しにくい時」に、新しい仕組みが代わりに利益を出してくれるような、チームの弱点を補う新メンバーみたいなイメージなんですね。 特に大事なのは、既存のEAの「ドローダウン(一時的な最大損失)」と逆の動きをしてくれること。例えば、既存のEAがトレンド相場で利益を出すタイプなら、ドローダウンしやすい「トレンド下落時」に利益を出してくれるような仕組みが理想なんです。 そして、この「既存EAのドローダウンと逆の動きをしてくれる」という条件を唯一満たすのが、**「短期の平均回帰」**という戦略なんです。 …あれ?「短期の平均回帰」って、なんか聞き覚えがありますよね? そうなんです!実は、この「短期の平均回帰」という、最も効率の良い利益源は、すでに既存のEA「Connors」がしっかりと捉えて、活用しているんです。 つまり、新しいアイデアを試しても、結局は以下のどれかのパターンに落ち着いてしまうことが分かりました。

- (a) トレンド再発見 = ドローダウン同時化で非加算:新しいアイデアも結局、既存のEAと同じような相場で利益を出し、同じような相場でドローダウンしてしまう。これでは利益が上乗せされません。

- (b) Connorsと冗長(じゅうちょう):新しいアイデアが、実はConnorsと似たような「短期平均回帰」の戦略で、すでにConnorsがカバーしている領域を重複して探しているだけ。

- (c) 優位性無し:そもそも、そのアイデア自体に、長期的に利益を出し続けられるような優位性(優位性)がない。

- (d) コスト死:理論上は少し利益が出ても、取引手数料(コスト)を差し引くと、最終的に赤字になってしまう。 相場の価格変動には、大きく分けて「トレンド(方向性のある動き)」と「短期的な反転(平均回帰のような動き)」の2つの主要な利益源があると言われています。そして、私たちがこれまでに試してきたEAは、この両方の利益源をすでに効率的に「タップ(活用)」してしまっている、というのが現時点での結論なんです。

これからどうする?今後のEA研究の方向性

これだけ多くのアイデアを「ブルートフォース(力任せ)」に試しても、なかなか新しい成果が出ないということは、ある危険性を示唆しています。それは「多重検定の偽陽性(データドリッジング)」という現象です。 これは、たくさんのデータやパターンを試しまくると、たまたま偶然うまくいったように見えるだけの「偽物の優位性」を見つけてしまうリスクのこと。まるで、宝探しで何百回も穴を掘っていたら、たまたま石ころが宝物に見えてしまうようなものですね。 私たちは「これ以上、今のFXデータで新しいアイデアを探すのは、この偽物の優位性を掴んでしまうリスクが高すぎる」と判断しました。 もちろん、「これで天井だ、もうこれ以上は無理だ」と断言するつもりはありません。しかし、これまでの検証で分かったのは、既存のEA「Connors」が捉えている「短期平均回帰」という加算的な利益源が、いかに希少で唯一無二だったか、ということです。 現時点での私たちの構造的な結論としては、もし本当に「新たな加算的な利益源」を見つけたいのであれば、FXの同じデータで同じようなアプローチを続けるのではなく、「新しいデータ」や「別の金融商品(アセット)」に目を向ける必要があるんじゃないか、と考えています。 例えば、FX以外の株式や仮想通貨など、これまで検証していない市場のデータに、まだ未発見の優位性が隠れているかもしれません。 今回の研究は、残念ながら新しいEAの採用には繋がりませんでしたが、これまでの検証がなぜうまくいかなかったのか、その根本的な理由を深く理解する上で非常に重要な一歩となりました。この学びを活かして、今後のEA研究の方向性をさらに進化させていきたいと思っています!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。