平均回帰EA、全不採用!だが「重要洞察」が見えた日

E VWAP乖離MR: PF1.63/Sharpe0.96だが**Connors相関0.52=冗長**。G 安値引けMR: PF1.35/Sharpe1.39(高)だが**Connors相関0.55=冗長**(両者MR系)。

本記事は「平均回帰EA、全不採用!だが「重要洞察」が見えた日」の検証を、はじめての方にも分かるようにまとめたものです。

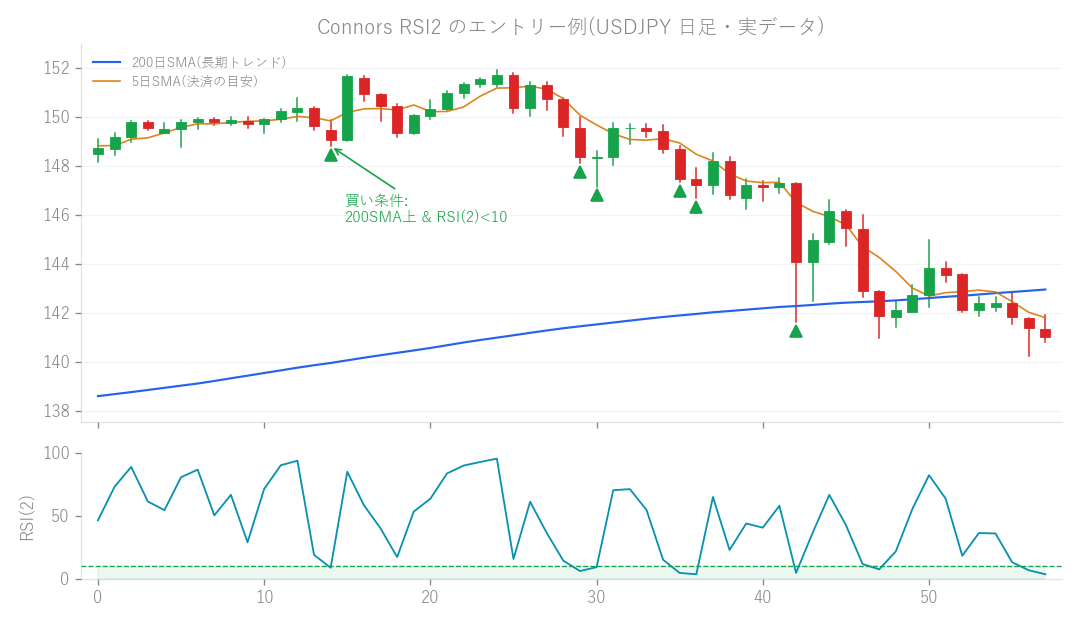

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回の検証では、新しく開発した3つのEA(自動売買システム)をテストしてみました。特に、「既存のEAと組み合わせたときに、本当に良い効果があるのか?」という視点で、じっくり見ていったんですよ。

平均回帰(MR)系のEAを試してみた結果は…?

まず試したのは、相場の「平均回帰(MR)」という性質を利用したEAです。これは、価格が一時的に大きく動いても、やがて平均的な水準に戻ってくるだろう、という考え方に基づいた戦略のこと。 具体的には、

- VWAP(出来高加重平均価格)から大きく乖離(かいり)したら戻るだろうと予測するEA

- 安値で引けた日には翌日反発しやすい、といった現象を狙うEA の2種類です。 これらのEAは、単体で見るとPF(プロフィットファクター=総利益÷総損失。1を超えると黒字)が1.35〜1.63、Sharpe(シャープレシオ=リスクあたりのリターン。高いほど効率が良い)も0.96〜1.39と、そこそこ優秀な成績を出してくれました。 「お、これはいけるかも?」と思ったんですが、ここで「Connors相関」という指標を見てみると、どちらも0.52〜0.55と、かなり高い数値が出たんです。 これは要するに、**「既存のEAと動きがかなり似ている」**ということ。せっかく新しいEAを導入するなら、既存のEAが苦手な場面で活躍してくれるような、違うタイプのEAが欲しいですよね。似た者同士を組み合わせても、リスク分散の効果は薄くなってしまいます。残念ながら、この2つは「今回は見送り」という結果になりました。

ボリンジャーバンドのブレイクアウトEAは期待の星…だったのに?

次に試したのは、「ボリンジャーバンドのスクイーズ・ブレイクアウト(BBスクイーズBO)」というEAです。これは、ボリンジャーバンドがギュッと収縮(スクイーズ)して値動きが小さくなった後、大きく動き出す(ブレイクアウト)瞬間を狙って利益を出す、という戦略。まさに「嵐の前の静けさ」を狙うタイプですね。 このEAは、単体でのPFが1.81と非常に優秀でした!さらに、「コア相関」や「Connors相関」といった、既存のEAとの動きの似ている度合いを示す指標も、なんと0.07〜0.13と、ほとんど無相関だったんです! 「これはすごい!既存のEAとは全く違う動きをしてくれる、期待の新人だぞ!」と、私たちも興奮しました。さらに、過去のデータだけでなく、まだ見ぬ未来の相場に近い状況でテストする「前進検証(OOS=アウトオブサンプル検証)」でも、PF1.36と良い成績を出し、71回ものトレードをこなしてくれたんです。 「よし、これは既存のEAと組み合わせたら、ポートフォリオ全体のリスクを分散して、もっと安定した収益を上げてくれるはず!」そう信じて、既存の主力EA(v1.5.0)と**「併走(一緒に稼働)」させてみたんです。 ところが、ここでまさかの事態が…。 なんと、既存EAと新しいEAを一緒に動かしたら、「ドローダウン(DD=資産の最大減少幅)」がむしろ悪化してしまった**んです。具体的には、最大ドローダウンが-9.4%だったのが、-13.3%にまで増えてしまいました。ドローダウンは、登山でいう「どれだけ下りに転じたか」のようなもの。せっかく新しいルートを開拓したのに、かえって下りの幅が大きくなってしまったような状況です。 これは非常に残念な結果でした。単体では優秀で、既存EAとも相関が低いように見えたのに、なぜこんなことになってしまったのでしょうか?

ここから見えてきた、EAを組み合わせる上での「超重要ポイント」!

今回の検証で、私たちは非常に重要な「鍵となる洞察」を得ました。それは、 「日々の取引結果の相関が低い」=「ドローダウン(資産減少)のタイミングも分散される」ではない! ということなんです。 どういうことかというと、先ほどのBBスクイーズBOのように、日々の売買は既存のEAと違う動きをしていたとしても、大きなトレンドの転換点や、投資家が一斉にリスクを避ける「リスクオフ」のような局面では、どちらのEAも同時に損失を出してしまう傾向がある、ということなんです。 たとえるなら、登山で別々のルートを登っていたとしても、突然の嵐が来たら、どちらのルートも足元が危うくなってしまうようなもの。普段は違う動きをしていても、いざという時には一緒に沈んでしまう可能性があるんですね。

本当にリスクを分散させるには「逆の動き」が必要

EAを複数組み合わせることで、本当にリスクを分散させ、ポートフォリオ全体のパフォーマンスを向上させるには、**「核となるEAが損失を出している時に、新しいEAが利益を出してくれる」**という、まるでシーソーのような「逆の動き」をしてくれるEAが必要なんです。 そして、この「逆の動き」をしてくれる可能性が高いのは、実は「平均回帰(MR)」系の戦略なんです。相場が一時的に大きく動いて、既存のトレンドフォロー系EAが損失を出すような局面で、平均回帰系のEAは「いずれ平均に戻るだろう」と逆張り的な動きをすることで、利益を出してくれることがあるんですね。 今回の検証で、最初に試した平均回帰系のEAは、既存EAとConnors相関が高かったため見送りましたが、実はこの「Connors相関」という指標は、そういった「逆の動き」をする可能性をある程度捉えていることがわかったんです。 つまり、見た目の「日々の取引の無相関」だけでは判断できず、もっと深いところで「ドローダウンのタイミングがずれるか」を見極める必要がある、ということ。トレンドフォロー系の新しいEAは、個別の成績が良く、日々の動きが既存EAと違って見えても、結局大きな相場転換時には同時に損失を出してしまうため、ドローダウンの分散には繋がりにくい、ということが明確になりました。 これは、これまでに8つの新しいEAを検証してきた中で、一貫して見られた構造だったんです。

まとめ:EA選びは「本当にリスク分散になるか」を見極めるのが大事!

今回の検証から学んだのは、ただ単に「成績が良いEA」をポートフォリオに足せば良い、というわけではない、ということです。 本当に大切なのは、

- 既存のEAが損失を出すような「苦手な局面」で、新しいEAが利益を出してくれるか?

- ドローダウン(資産が減る期間)のタイミングが、既存のEAとずれてくれるか? という点を見極めること。そのためには、単体の成績や日々の取引の相関だけでなく、ドローダウンがどのように連動するのか、というより深い分析が不可欠だと改めて感じました。 EA選びは奥が深いですが、こうした検証を通じて、皆さんのEA選びのヒントになれば嬉しいです。