新EAアイデア4連敗!失敗から学ぶ勝てる仕組みの真実

4機構を エッジ+コア相関+Connors相関 で同時診断(上昇地合い限定・ロング)。

本記事は「新EAアイデア4連敗!失敗から学ぶ勝てる仕組みの真実」の検証を、はじめての方にも分かるようにまとめたものです。

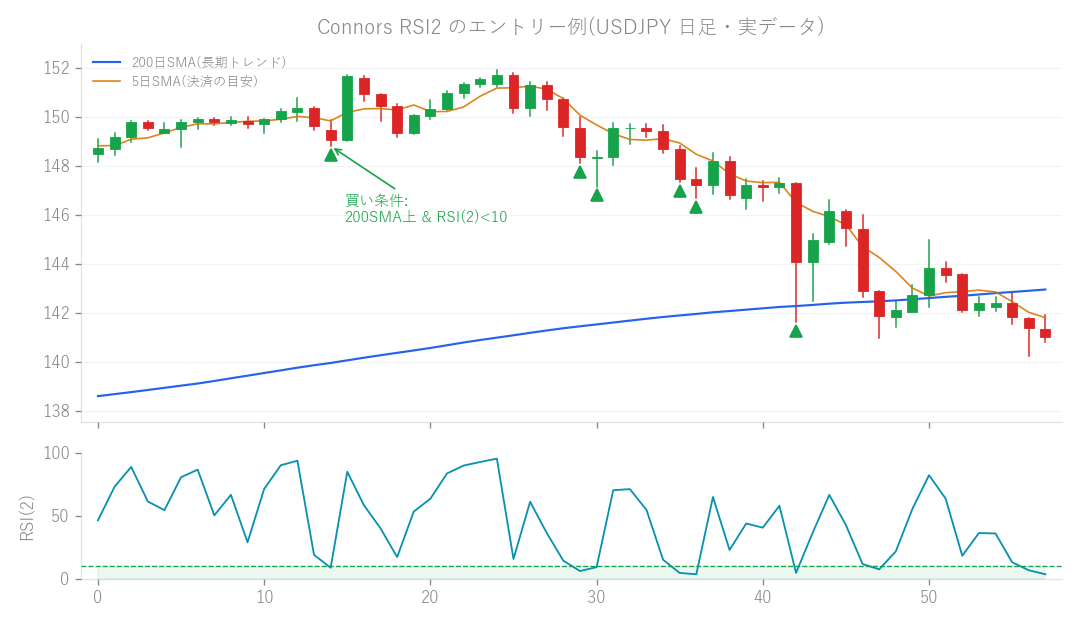

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回の記事では、新しい4つのFX自動売買(EA)のアイデアを検証した結果をお話しします。結論から言うと、残念ながらどれも採用には至りませんでした。なぜダメだったのか、一緒に見ていきましょう。

どんなアイデア?

FXの自動売買(EA)で新しい稼ぎ方を見つけられないか、4つの異なる売買アイデア(「機構」と呼んでいます)を試してみました。 これらのアイデアに共通する検証ルールとして、次の3つの視点からEAのパフォーマンスを総合的に診断しました。

- 優位性(エッジ)(優位性)があるか?:その戦略がそもそも利益を出す力があるか、ということ。

- コア相関(既存のEAとの相性)はどうか?:すでにあるメインのEAと一緒に動かしたときに、お互いの足を引っ張り合わないか、むしろ相乗効果があるかを見る指標です。

- Connors相関(別の種類のEAとの相性)はどうか?:さらに別の種類のEAと組み合わせたときに、リスク分散に役立つかを見る指標です。相関が低いほど、リスク分散に役立ちます。 検証は「上昇トレンドの時だけ買う(ロング)」という条件に絞って行いました。 具体的な4つのアイデア(「機構」)は次の通りです。

- A. 連続陰線MR(Mean Reversion = 平均回帰):株価が何日か連続で下がったら、そろそろ反発するだろうと買って利益を狙う戦略です。

- B. 52週高値Mom(Momentum = 順張り):過去52週間の最高値を更新した銘柄は、さらに勢いがつくことが多いので、それに乗じて買う(順張り)戦略です。

- C. 過大陰線Rev(Reversal = 反転):急激に大きく下がった日(過大陰線)の翌日は、反発しやすいという考えで買う(逆張り)戦略です。

- D. 週足Donchian(ドンチャンブレイクアウト):週足で過去一定期間の高値を更新したら買う、というトレンドフォロー戦略です。

どうやって試した?

これらのアイデアを過去のデータで動かしてみて、どれくらい利益が出たか、既存のEAとの組み合わせでどうなるかをテストしました。特に重要だったのが、「優位性(優位性)」があるか、「PF(プロフィットファクター)」という指標で利益と損失のバランスを見る、そして「相関」をチェックすることです。

結果はどうだった?

残念な結果が続々…

- A. 連続陰線MR(k3)

- この「連続陰線MR」は、PF(プロフィットファクター = 総利益 ÷ 総損失。1を超えると黒字)が1.28と、単体で見れば悪くない数字でした。

- しかし、既存のEA(Connors系のEA)と組み合わせたときの「Connors相関」が0.73とかなり高かったんです。

- これはどういうことかというと、「すでに持っている別の短期的な押し目を狙うEAと、やっていることがほとんど同じ」ということ。例えるなら、登山で「同じ山道を別の入り口から登っているだけ」みたいなもの。リスク分散にはならず、むしろトレードが重複してしまい、効率が悪い「冗長な」戦略だと判断しました。

- C. 過大陰線Rev

- 「過大陰線Rev」は、そもそも「優位性(優位性)」が見つかる銘柄がゼロでした。つまり、この戦略単体では利益を出す力が全くなかった、ということになります。これはもう、試すまでもなく不採用ですね。

- D. 週足Donchian

- 「週足Donchian」も、この戦略が有効だと判断できる銘柄がたった2つしか見つからず、しかもその効果もごくわずかでした。これでは実用性に乏しい、ということで不採用です。

一番期待したB. 52週高値Momも…

- B. 52週高値Mom

- 「52週高値Mom」は、一番期待していたアイデアでした。PFが1.58と高く、既存のEAとの相関(コア相関0.43、Connors相関0.32)も比較的低めで、リスク分散にも役立ちそうだったからです。

- さらに、未来のデータでも通用するかを試す「前進検証(OOS = Out-Of-Sample、まだ見ていない期間のデータでテストすること)」でも、PF1.33、シャープレシオ(リスクあたりのリターンを示す指標)0.38と、まずまずの結果を出しました。これは「本物のモメンタム(勢い)」を捉えている可能性が高い、と期待が膨らんだんです。

- しかし、実際に他のEA(v1.5.0)と「併走」(同時に動かすこと)させてみたところ、残念な結果に…。

- 月ごとの平均利益率が0.99%から0.63%に低下。

- 月間の勝率(MC = Monthly Count)も96%から85%に悪化。

- そして一番の問題は、最大ドローダウン(DD = drawdown、資産が一時的にどれだけ減ったか。登山でいうと「山頂からどれだけ下りに転じたか」のようなもの)が-9.4%から-16.7%へと、大きく悪化してしまったんです。

- なぜこうなったかというと、この「52週高値Mom」は、既存のEA(特に研究55の一目均衡表やSupertrendを使ったもの)と「コア相関」が0.43と中程度あったため、「トレンドを再発見」するような動きをしてしまい、結果的に既存のEAと同じようなトレンドに集中してしまい、リスクが分散されるどころか、かえって集中して悪影響が出てしまった、というわけなんです。

ここから学んだこと

今回の検証で、新しいEAのアイデアは、結局「トレンド再発見(既存のEAと似たようなトレンドを狙う)」、「短期MR(既存の押し目買いEAと重複)」、「優位性なし(そもそも利益が出ない)」、「コスト死(取引手数料などで利益が消える)」のどれかに収束してしまう、という傾向が改めてはっきりしました。 新しいEAを追加してポートフォリオ(複数のEAの組み合わせ)を強化するためには、「Connors相関」が極めて低い、つまり既存のEAとは全く違う動きをする「無相関スリーブ」(リスク分散効果の高い、新しい柱となるEAのこと)を見つけることが、本当に希少で唯一の道なんだな、と痛感しました。 今回の4つのアイデアは、残念ながらどれも採用には至りませんでしたが、この経験も次の研究に活かしていきますね。

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。