中期RSIに優位性は?EAが探る平均回帰ロジックの限界

Connors=超短期(RSI2/数日)。中期(RSI14<30/長め保有)は別タイミングでConnorsと無相関の新スリーブになりうるか。

本記事は「中期RSIに優位性は?EAが探る平均回帰ロジックの限界」の検証を、はじめての方にも分かるようにまとめたものです。

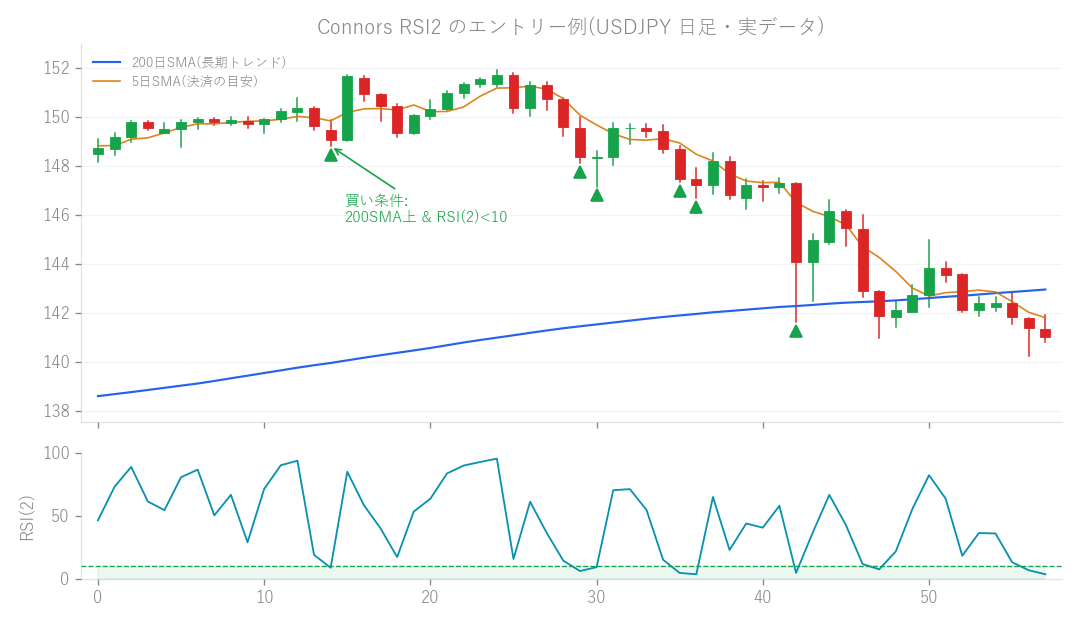

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回の研究テーマは、「中期的なRSI(相対力指数)を使った平均回帰戦略」が、新しいFX自動売買(EA)のアイデアになるのかどうか、という検証です。

どんなアイデア?

FXの世界には「平均回帰(MR)」という考え方があります。これは、価格が一時的に大きく動いても、やがて平均的な水準に戻ろうとする性質のこと。まるで振り子が左右に振れても、最終的には真ん中に戻ってくるようなイメージですね。 これまで、私たちは「Connors(コナーズ)」という、RSI(相対力指数)の期間を2日という超短期に設定した平均回帰戦略が非常に有効であることを確認してきました。これは、例えば急激な暴落(つまり「短期間に極端に売られすぎた」状態)の後には、いったん価格が急反発しやすい、という性質を狙ったものです。 そこで私たちは考えました。「RSIの期間をもう少し長くして、例えば14日間のRSI(RSI14)で『売られすぎ』を判断したら、Connorsとはまた違ったタイミングで新しいチャンスが見つかるんじゃないか?」と。ConnorsのRSI2とは無関係な、新しいEAの柱(スリーブ)になり得るのではないか?という仮説を立ててみたんです。

どうやって試した?

今回の検証では、RSIの期間を14日に設定し、その数値が30を下回ったら「売られすぎ」と判断して買いでエントリーする、というシンプルな戦略でバックテストを行いました。色々な通貨ペアや金融商品で試してみて、本当に利益が出せるのかどうかを調べてみたんです。

結果はどうだった?

残念ながら、期待通りの結果にはなりませんでした。 今回の検証では、私たちが設定した「PF(プロフィットファクター=総利益÷総損失。1を超えると黒字で、一般的に1.05以上が望ましいとされます)」が1.05を超えるような銘柄は、1つもありませんでした。これはつまり、中期RSI14を使ったこの平均回帰戦略では、ほとんどのケースで利益を出すことができなかった、ということを意味します。

ここから学んだこと

なぜうまくいかなかったのか、今回の結果から見えてきたのは、平均回帰で利益を出す「優位性(エッジ)(優位性)」は、「超短期の極端な売られすぎ」に特化している、ということなんです。 イメージしてみてください。ゴムを強く引っ張ったとき、その反動で勢いよく元に戻りますよね?FXの平均回帰も似ていて、RSI2(2日間の値動き)のような「激しい投げ売り」からの「スナップバック(急反発)」、つまり市場の「オーバーリアクション(行き過ぎた反応)」を狙うときに特に効果を発揮するんです。 一方で、RSI14のような「緩やかな中期的な下げ」というのは、実は単なる一時的な調整ではなく、本格的なトレンドの始まりだったり、さらに下落が続くサインだったりすることが多いんです。だから、簡単に反発はしてくれないんですね。 今回の検証で改めて分かったのは、Connors(RSI2)が既に、平均回帰戦略で存在する「唯一の優位性」をしっかり捉えていた、ということ。中期的な視点での平均回帰は、残念ながら新しいEAの柱にはなりませんでした。 この結果を受けても、現在稼働している私たちのEAのバージョン(v1.5.0)を変更する必要はない、という結論になりました。新しいアイデアを探す旅は続きますが、うまくいかなかった検証からも、大切な学びがあるものですね!