EAの真の実力!月利とリスクの最適バランスは?

全リスクを倍率mで再レバし「月利 vs 最大DD」を測定。線形(Calmar~1.0-1.1・DD10%換算0.93-0.99%で一定)・M1全点0日。

本記事は「EAの真の実力!月利とリスクの最適バランスは?」の検証を、はじめての方にも分かるようにまとめたものです。

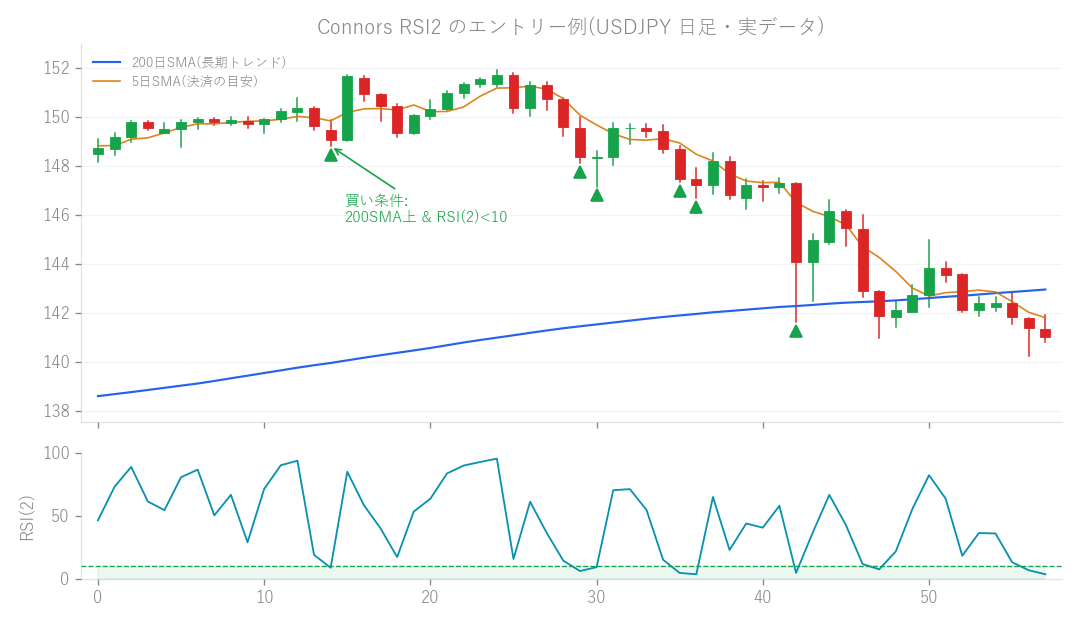

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

FX自動売買(EA)の性能を評価する上で、「どのくらい利益が出るのか」と「どのくらいリスクがあるのか」のバランスってすごく大事ですよね。今回は、私たちの最新EAバージョン1.5.0について、**「リスクの取り方を調整したら、月利と最大ドローダウン(一時的な資産の減少幅)がどう変化するのか」**を徹底的に調べてみました!

どんなアイデア?

EAを運用する際、証拠金に対する取引量(いわゆるレバレッジ)を調整することで、リスクの大きさを変えられます。リスクを大きくすればその分リターンも期待できますが、もちろん損失が大きくなる可能性も高まります。 そこで私たちは、リスクの取り方を変えながら、月利(毎月の利益率)と最大ドローダウン(資産が最大でどれくらい減ったか)の関係を測定してみました。ドローダウンは、例えるなら登山でいう「どれだけ下りに転じたか」のようなもの。資産が一時的に減ることは避けられませんが、その幅がどのくらいなら許容できるか、という目安になります。 この検証で分かったのは、カルマー比(利益とリスクのバランスを示す指標で、1を超えると良好とされます)がだいたい1.0〜1.1の範囲で安定するということ。これは、リスクを増やせば増やすほど利益もそれに比例して増える、という線形な関係が見られた、ということなんです。もし最大ドローダウンが10%だった場合、月利は0.93%〜0.99%くらいになるという目安も分かりましたよ。

どうやって試した?

今回は、EAのレバレッジ倍率(リスクの取り方)をいくつか変えてバックテスト(過去のデータでEAの性能を検証すること)を実施しました。 具体的に、いくつかのリスク設定で試してみた結果がこちらです。 ここで言う「MC」は、モンテカルロシミュレーション(過去のデータをランダムに組み合わせて、未来の可能性を予測する手法)での成功率を示しています。

- 基準のリスク設定(x1.0):

- 月利: +0.93%

- 最大ドローダウン: -9.4%

- MC成功率: 96%

- M1 (おそらく特定の指標): 2.42%

- リスクを1.6倍に増やした場合(x1.6):

- 月利: +1.27%

- 最大ドローダウン: -13.3%

- MC成功率: 91%

- M1: 3.73%

- リスクを2.0倍に増やした場合(x2.0):

- 月利: +1.46%

- 最大ドローダウン: -15.4%

- MC成功率: 84%

- M1: 4.56%

- リスクを2.4倍に増やした場合(x2.4):

- 月利: +1.64%

- 最大ドローダウン: -17.6%

- M1: (データなし) このように、リスクを上げると月利も上がりますが、最大ドローダウンも大きくなるのが見て取れますね。

結果はどうだった?

今回の検証で特に驚いたのは、以前の研究(研究70)で得られた「安全な範囲(ドローダウン10%以下)」での月利と比べて、大幅に性能が向上している点です!

旧バージョンから月利が大幅アップ!

以前のEAでは、ドローダウンが10%以下だと月利が0.6%くらいだったんです。それが、今回のバージョン1.5.0では、ドローダウン10%以下で月利0.93%(もしちょうど10%なら0.99%)にまでアップしているんですよ! これは、なんと約50%〜65%もの大幅な改善なんです!この素晴らしい改善は、「vol-target(ボラティリティ目標)戦略」や「株式市場の特性を取り入れた分析」、「HTF(高時間足)の活用」、「Connors(コナーズ)指標の導入」など、様々な改良を積み重ねた結果なんですね。地道な開発が実を結んだ形です!

リアル口座で使うなら?実費を考慮した結果

ただ、バックテストの結果はあくまでデータ上の話。実際のFX取引では、スプレッドや約定のズレといった**「実費」がかかりますよね。そこで、以前の研究(研究106)で分かっている「バックテストの成績がリアル口座でどのくらい再現されるか(転移率88〜95%)」や、「リアル口座だとドローダウンが1.5%〜2%くらい増える」という事実を考慮して、さらに現実的な数値を割り出してみました**。 その結果、

- 保守的な運用(ドローダウン約10%に抑える場合)だと、月利は約0.8%、モンテカルロシミュレーションでの成功率は96%という目安が見えてきました。

- 積極的に攻める運用(ドローダウン約15%まで許容する場合)だと、月利は約1.3%、成功率は84%という結果になりました。 リアルな運用では、このくらいの数値が現実的だと考えておくと良いでしょう。

ここから学んだこと

今回の検証で分かったのは、「安全なドローダウンの範囲内で月利2%を達成するのは、まだ難しい」ということです。カルマー比のバランスの上限が1.0〜1.1で変わらないため、月利2%を狙うには、ドローダウンが22%〜24%とかなり大きくなる必要があるんです。 これは、登山で例えるなら、「頂上(月利2%)を目指すには、かなりの急勾配(ドローダウン22〜24%)を覚悟しないといけない」といった感じでしょうか。リスクを極端に取らないと、なかなか難しい目標なんですね。 しかし、今回のバージョン1.5.0では、「安全なドローダウン(DD10%以下)での月利」を以前の0.6%から0.9%へと大きく底上げできたのは間違いなく大きな進歩です!そして、リスクを少し高めに設定(攻める運用)すれば、月利1.45%くらいまで狙えることも見えてきました。 これは、EAの性能が着実に向上している証拠であり、運用する皆さんが**「リスクとリターンのバランスをどこに置くか」という選択肢が広がった**ことを意味しますね。これからも、より良いEAを目指して開発と検証を続けていきますので、ぜひご期待ください!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。