市場全体の売られすぎ?平均回帰ロジックに新たな優位性

着想: Connorsは個別の売られすぎを買う。「多数同時売られすぎ=キャピチュレーション」の方が反発が鋭いのでは(ブレッド連動)。

本記事は「市場全体の売られすぎ?平均回帰ロジックに新たな優位性」の検証を、はじめての方にも分かるようにまとめたものです。

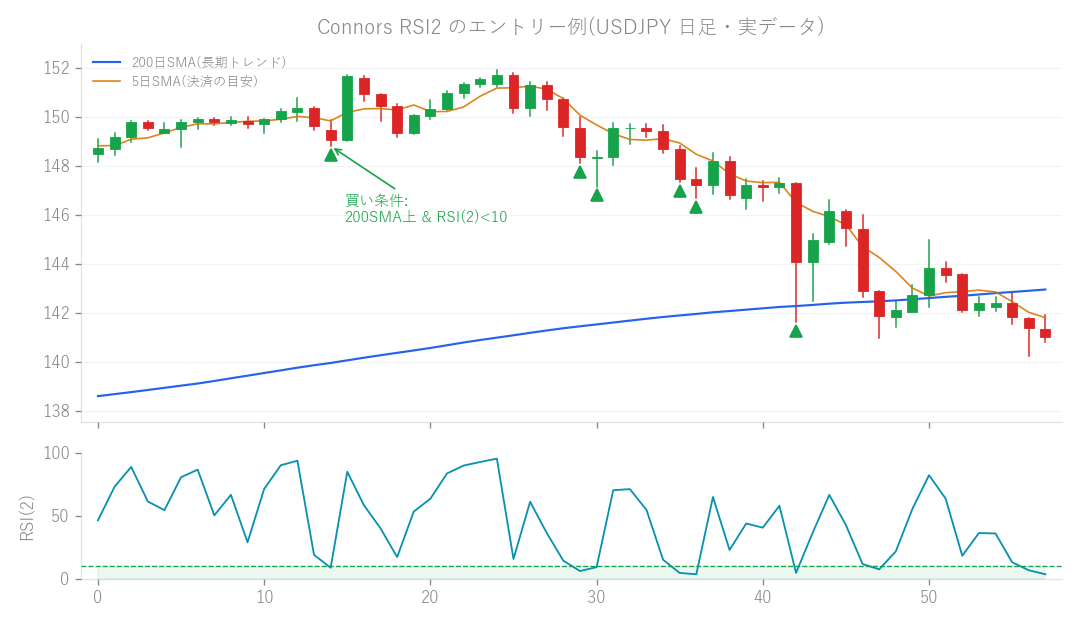

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

研究126 ブレッド連動 平均回帰(市場全体の同時売られすぎ)— ★フィルタは非採用・洞察は本物 今日は、私たちが検証しているEA(自動売買プログラム)の「平均回帰(Mean Reversion)」戦略について、ちょっと面白い研究結果をご紹介しますね! 平均回帰というのは、株や為替の価格が一時的に平均から離れても、いずれ平均的な水準に戻ろうとする傾向を利用する戦略のことです。

どんなアイデア?

私たちが普段検証している「Connors(コナーズ)」という戦略は、基本的に「個別の銘柄が売られすぎたら買う」というシンプルな平均回帰の考え方に基づいています。 でも、ふとこんなことを考えたんです。「個別の銘柄が売られすぎているときよりも、市場全体でたくさんの銘柄が一斉に売られすぎているときの方が、反発力って強くないかな?」って。 例えるなら、普段は人気のないお店でも、年に一度の「大バーゲンセール!」でみんなが押し寄せたら、すごい勢いで商品が売れますよね。それと同じように、市場全体で「もうこれ以上は無理!」というくらい投げ売り(これを「キャピチュレーション」と呼びます)が起きたら、その後の反発も大きいんじゃないか、という仮説を立ててみたんです。 この「市場全体でどれくらいの銘柄が同時に売られすぎているか」を示す指標を「ブレッド(breadth)」と呼びます。今回は、このブレッドの動きとEAの成績にどんな関係があるのかを調べてみました。

どうやって試した?

私たちは、EAがエントリーする時点での「ブレッド」の値を見て、そのブレッドが高いグループと低いグループに分けて、それぞれの成績を比較してみました。 具体的には、ブレッドの値が低い順に5つのグループ(Q1からQ5)に分けて、勝率やPF(プロフィットファクター=総利益÷総損失。1を超えると黒字)などの指標をチェックしたんです。

結果はどうだった?

予想と真逆!? ブレッドが高いほど成績が悪かったんです!

さて、私たちの仮説は「ブレッドが高い(市場全体で一斉に売られすぎている)ほど、反発が鋭くて良い成績になるはず!」でしたよね。 ところが、実際にデータを調べてみたら、なんと真逆の結果が出ちゃったんです!

- ブレッドが低いグループ(Q1:孤立した売られすぎ)

- 勝率:79.9%

- PF:2.25

- ブレッドが高いグループ(Q5:市場全体の同時売られすぎ)

- 勝率:59.7%

- PF:0.97 驚きですよね! ブレッドが高い(市場全体で同時に売られすぎている)ときほど勝率が低くなり、PFも1を下回って、むしろ負けトレードが多くなるという結果だったんです。特にブレッドが0.3以上になると、PFは0.78とかなり悪い数字でした。 これは、「市場全体の投げ売り」が起きているときは、単なる一時的な調整ではなく、「本物のリスクオフ」つまり投資家が本当に危険だと感じて一斉に逃げ出している状況なんですね。こんな時は、いくら売られすぎに見えても、さらに価格が下がり続ける「落ちるナイフ」状態になりやすく、平均回帰がうまく機能しないことが分かりました。 逆に、一部の銘柄だけが売られすぎている「孤立した押し目」の状況は、市場全体は健全な中で一時的に下がっているだけなので、平均回帰が働きやすく、確実な反発につながりやすい、ということなんです。

でも、その「悪いサイン」を除外してもダメだったんです…

「じゃあ、ブレッドが高い(市場全体が売られすぎている)ときはエントリーしないようにすれば、EAの成績は良くなるんじゃない?」 そう思いますよね! 私たちもそう考えて、ブレッドが高いときにエントリーを避ける「高ブレッド回避フィルタ」を試してみました。 ところが、このフィルタを導入すると、確かに悪いトレードは減るのですが、EA全体の成績はむしろ悪くなってしまったんです。

- フィルタなし(全期間):

- PF:1.49

- Sharpe(シャープレシオ=リスクに見合ったリターンを示す指標。高いほど効率が良い):1.11

- r-DD(相対ドローダウン=資産の減少幅の割合):0.54

- ブレッドが0.18未満の時だけエントリー(フィルタ適用):

- PF:1.12

- Sharpe:0.28 さらに、今までEAが一度も見たことのない期間(OOS=アウトオブサンプル)でテストしてみると、フィルタなしのPFが1.38だったのに対し、フィルタを適用した場合はPFが0.86、Sharpeもマイナス0.37と、大きく悪化してしまいました。 これは、特定のデータに合わせてフィルタを調整しすぎると、未知の相場では全く機能しなくなる「過剰最適化」という現象の典型的な例なんです。せっかく「これは悪いサインだ!」と見つけても、それだけを排除しても全体が良くなるわけではない、という難しい現実を突きつけられました。

ここから学んだこと

「低品質なトレード」を除外しても、システム全体は良くならない?

今回の研究で得られた大きな教訓は、「低品質なトレード(成績の悪いトレード)を示す特徴」を見つけても、それを除外するフィルタとしてシステムに組み込んでも、必ずしもEAの成績が改善するわけではない、ということでした。 なぜなら、悪いトレードを除外することで、同時に「勝ちトレード」や「多数の銘柄に同時エントリーすることによる分散効果」も失ってしまうことがあるからです。EAはたくさんのトレードをこなす中で、全体のバランスで利益を出していくので、一部の悪い部分だけを切り取ると、かえって全体の調和が崩れてしまうんですね。Connors戦略は、基本的には全てのセットアップ(エントリー条件が揃ったもの)を広く取ることで、この分散効果を最大限に活かすのが最適だ、ということが改めて分かりました。 実は、これと似たような現象は、過去の研究(研究114や119)でも何度か経験しているんです。今回で3回目なので、「低品質なトレードのサインを見つけても、除外フィルタは慎重に」という教訓は、かなり信頼性が高いものとして覚えておく必要がありそうです。

でも、別のEAの「リスクオフフィルタ」の有効性は裏付けられました!

今回の研究で、直接Connors戦略に「高ブレッド回避フィルタ」を導入することは見送りました。 しかし、「市場全体がキャピチュレーション(投げ売り)状態での平均回帰は低品質で、孤立した押し目(一部の銘柄だけが売られすぎている状態)は高品質である」という洞察は、非常に価値のあるものだと考えています。 これは、私たちが開発している別のEAに搭載されている「株式リスクオフ・フィルタ(v1.4.0)」の基本的な考え方を強力に裏付ける結果となったんです! 「株式リスクオフ・フィルタ」は、株価指数が大きく下落しているような、市場全体がリスク回避モードになっている時にはトレードを停止する機能です。今回の研究で、まさに「市場全体のリスクオフ時は平均回帰が効きにくい」ということがデータで証明されたわけですから、このフィルタの有効性がさらに高まった、と言えるでしょう。 Connors戦略自体には明示的なフィルタとして採用しないものの、この「市場全体のリスク状況を考慮することの重要性」という洞察は、今後のEA開発や戦略の見直しに大いに役立つはずです。 というわけで、今回の研究は「フィルタは非採用」という結論になりましたが、今後のEA開発にとって非常に価値のある「洞察」が得られた、そんな検証結果でした!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。