EAの弱点克服なるか?新たな「優位性」探索の結末

v1.5.0(核ロングトレンド+Connorsロング平均回帰=両方ロング・上昇相場が主戦場)に、空白の「下降/レンジ」を埋める無相関スリーブを探索。候補を「コア と Connorsロング の両方と無相関」かつ前進正で審査。

本記事は「EAの弱点克服なるか?新たな「優位性」探索の結末」の検証を、はじめての方にも分かるようにまとめたものです。

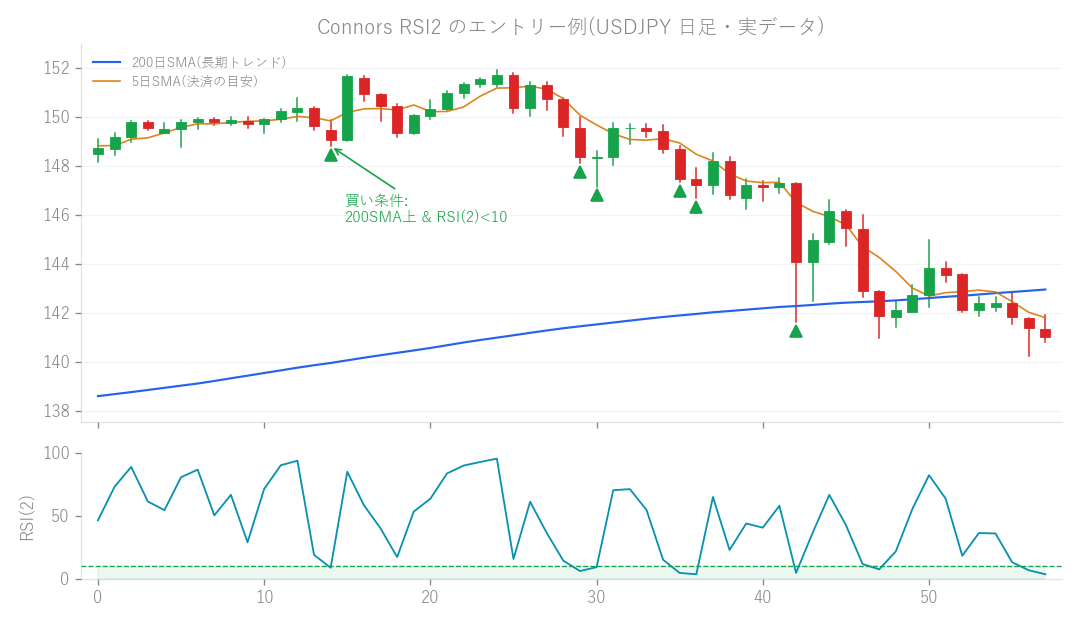

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

既存のEA(自動売買システム)「v1.5.0」は、順張りのロングトレンド戦略と、押し目買いのConnors平均回帰戦略を組み合わせた、主に上昇相場に強いEAなんです。でも、どんなEAにも得意不得意がありますよね。v1.5.0のちょっと苦手なところは「下降相場」や「レンジ相場」。そこで今回は、この弱点を補ってくれるような、新しいロジック(これを私たちは「無相関スリーブ」と呼んでいます)を探してみることにしました! 「無相関」というのは、既存のEAの動きとあまり関係がなく、お互いの足りない部分を補い合える関係のこと。「登山で例えるなら、登り坂が得意な人と、下り坂が得意な人が組むようなイメージ」ですね。うまく見つかれば、どんな相場でも安定して利益を狙えるEAに進化できるはず、という期待を込めて検証スタートです!

候補A: Connorsショート戦略を試してみた結果…

まず試したのは、「Connorsショート」という戦略です。これは、下降トレンドの中での一時的な戻りを狙って売りを入れる、いわゆる「戻り売り」のアイデアですね。

どんなアイデアだった?

下降相場やレンジ相場で活躍してくれることを期待しました。既存のEA(v1.5.0)の「核ロングトレンド」と「Connorsロング」とは逆の動きをするので、無相関どころか「負の相関」(逆の動き)になってくれると、とても良い補完関係を築けるはず、と考えたんです。

どうやって試した?

過去のデータを使ってバックテストを行い、既存の戦略との相関性や、利益率、PF(プロフィットファクター=総利益÷総損失。1を超えると黒字)などを確認しました。さらに、過去のデータでEAを開発し、そのEAが未知の未来のデータでも通用するかを試す「前進検証(IS期間で選抜→OOS期間で評価)」も行いました。これは、過去のデータにたまたまフィットしただけの「見せかけの優位性」を見抜くために、とても大切な検証なんです。

結果はどうだった?

残念ながら、このConnorsショート戦略は採用を見送ることになりました。

- 全期間のバックテストでは、一見すると良さそうに見えたんです。

- 月利で+0.09%

- PFは1.26(しっかり黒字!)

- 既存の「核ロングトレンド」とは-0.13と、少し逆の動きをしてくれそう。

- 「Connorsロング」とも+0.19と、ほぼ無相関に近い動き。

- まさに理想的な「無相関スリーブ」になるかも!と期待が膨らみました。

- しかし、前進検証(特に2020年から2025年の期間)で、まさかの結果に…

- PFは0.87と、まさかの赤字に転落。

- 月利も-0.04%とマイナス。

- シャープ・レシオ(Sharpe=リスクに対してどれだけリターンが得られたかを示す指標。高いほど効率が良い)も-0.29と、とても投資対象とは言えない数値になってしまいました。 これは、過去のデータにたまたまフィットしただけで、本物の優位性ではなかった、という「選択バイアス」に引っかかってしまった典型的な例なんですね。特にこの期間は、相場全体が上昇傾向にあったため、下降相場での「戻り売り」のチャンスが少なく、EAが十分に機能しなかった、という側面もありそうです。以前の研究でも「ショート戦略はEAにとって重荷になりやすい(ドラッグ)」という結果が出ていましたが、今回もその難しさを再確認する形となりました。

候補B: ボリンジャーバンド逆張りロング戦略を試してみた結果…

次に試したのは、「ボリンジャーバンド(BB)逆張りロング」という戦略です。これは、価格がボリンジャーバンドの下限に触れたら「売られすぎ」と判断して買いを入れる、という逆張りのアイデアですね。

どんなアイデアだった?

こちらも、上昇相場以外での利益を狙えるのではないかと考えました。

結果はどうだった?

こちらも、残念ながら採用を見送ることになりました。

- バックテストの結果は、悪くなかったんです。

- 月利で+0.14%

- PFも1.63と、かなり優秀な数値です。

- 既存の「核ロングトレンド」とは+0.03と、ほとんど相関がない状態でした。

- しかし、問題は「Connorsロング」との相関です。

- なんと+0.45という、かなり高い相関が出てしまいました。 これはどういうことかというと、「ボリンジャーバンド逆張りロング」と、既存の「Connorsロング(押し目買い)」が、同じようなタイミングでエントリーしてしまう、ということなんです。せっかく新しい戦略を追加しても、得意な相場が既存の戦略と被ってしまうと、リスク分散の効果が薄れてしまいますよね。登山で例えるなら、「登り坂が得意な人がもう一人増えたけど、下り坂は相変わらず苦手なまま」といった感じでしょうか。これでは「無相関スリーブ」としての役割は果たせない、と判断しました。

今回の検証から学んだこと

今回の検証では、既存のEA「v1.5.0」の弱点を補う「無相関スリーブ」を探しましたが、残念ながらすぐに採用できるような強力な候補は見つかりませんでした。 改めて感じたのは、FX市場における「本物の優位性(優位性(エッジ))」を見つけることの難しさです。特に、ショート戦略や既存の戦略と似たロジックは、一時的に良い結果が出ても、安定して利益を出し続けるのが難しい傾向があるようです。 現在の「v1.5.0」に組み込まれている「ロング・トレンド戦略(核)」と「ロングの平均回帰戦略(Connors)」は、やはり非常に頑健で、FX市場において数少ない「本物の優位性」を持っているんだなと再確認できました。特に「Connors」は、トレンドフォローとは違う角度から利益を狙える、希少な追加優位性だったんですね。 ですので、現時点では「v1.5.0」を据え置き、今回の検証で得られた知見を元に、引き続き新しい「無相関スリーブ」の探索を続けていきます。TD SequentialやICT-SMCといった他のアイデアも検討中ですが、こちらも小さな期待値で地道に検証を進める予定です。 EA開発は、地道な検証の繰り返しです。うまくいかないことも包み隠さずお伝えすることで、皆さんのEA選びやトレードのヒントになれば嬉しいです!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。