EAが覚醒!新ロジック「コナーズRSI2」で勝てる仕組み強化

v1.4.1完成後、ユーザー指示で別ロジック探索開始。前進検証を唯一通った非トレンド・エッジ=Connors RSI2(研究63)を独立システムに育てる。正統Connors long(終値>200SMA & RSI(2)<10 買い / 5SMA上抜けで回帰決済 / ATRストップ3, D1)。

本記事は「EAが覚醒!新ロジック「コナーズRSI2」で勝てる仕組み強化」の検証を、はじめての方にも分かるようにまとめたものです。

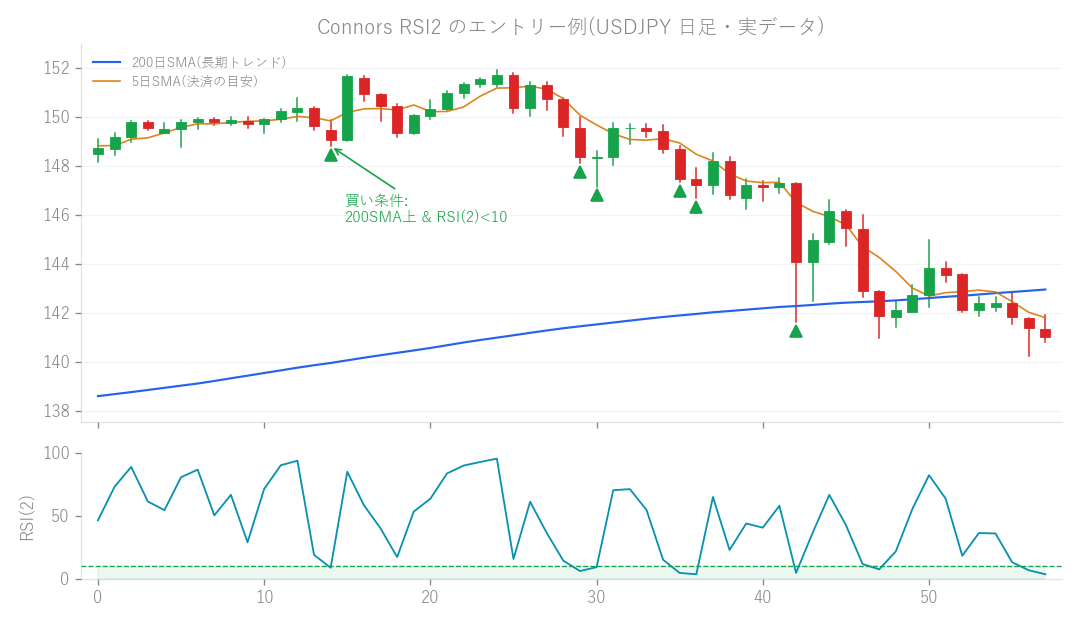

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

私たちは、EAの新しいバージョンv1.5.0候補として、「Connors RSI2(コナーズRSI2)」という新しいロジック(取引ルール)を組み込むことで、これまでのEAの性能をさらにパワーアップできないか、という検証を進めてきました。そして今回、その検証が無事に完了し、素晴らしい結果が出たので、皆さんにご報告しますね!

どんなアイデアだったの?

今回の新しいロジック「Connors RSI2」は、私たちが以前から注目していた「平均回帰(アベレージ・リバージョン)」という考え方に基づいています。これは、株価や為替レートが一時的に大きく変動しても、いずれは平均的な水準に戻ろうとする性質を利用したものです。 具体的には、

- 「終値が200日移動平均線(SMA)より上にある」:長期的なトレンドは上昇傾向にあることを確認します。

- 「RSI(2)が10を下回る」:RSI(2)というのは、ごく短期間(2日間)のRSI(相対力指数)で、これが10を下回るということは、「売られすぎ」の状態にあることを示します。まるでゴムが目いっぱい引き伸ばされたような状態ですね。

- この2つの条件が揃ったら買い!:まさに「押し目買い」のチャンスと見てエントリーします。

- 「5日移動平均線(SMA)を上回ったら決済」:価格が元の平均的な水準に戻ってきたら、利益を確定します。引き伸ばされたゴムが元に戻ったようなイメージです。

- 「ATRストップ3, D1」:もし予想に反してさらに下落してしまった場合に備えて、ATR(アベレージ・トゥルー・レンジ=値動きの幅)を基準にした損切りラインをしっかり設定しています。 このロジックは、トレンドに乗るCore EAとは全く違うタイミングで取引をするため、お互いの弱点を補い合い、ポートフォリオ全体の安定性を高める効果が期待できるんです。

どうやって試したの?

まずは、この「Connors RSI2」ロジックが、どんな銘柄でうまく機能するのかを徹底的に調べてみました。

使える銘柄を探してみた!

世界中のFX通貨ペアや株価指数など、全部で26種類の銘柄をバックテストにかけてみたんです。その結果、なんと15銘柄でPF(プロフィットファクター=総利益÷総損失。1を超えると黒字)が1.05を超える良い成績を出してくれました。しかも、これらの銘柄は、これまで主力としていたCore EAのロジック(トレンド追従型)とは、**ほとんど相関がない(相関が+0.00〜+0.05)**ことが判明したんです! 特に好成績だったのは、JP225(日経平均)やUS30(ダウ平均)といった主要な株価指数で、PFは1.75〜1.98と非常に優秀でした。FX通貨ペアでも、GBPUSD(ポンドドル)がPF1.95、EURGBP(ユーロポンド)がPF1.71など、たくさんの銘柄で良い結果が出ています。

ポートフォリオを組んでみた!

次に、この選ばれた15銘柄を組み合わせて、一つのポートフォリオとして運用した場合の成績を見てみました。リスク設定を0.005(口座資金の0.5%を1回の取引のリスクに設定するイメージ)として計算したところ、

- 月平均利益率:+0.25%

- DD(ドローダウン=一時的な最大損失幅。登山でいう"どれだけ下りに転じたか"のようなもの)-5.8%

- PF(プロフィットファクター):1.44

- Sharpe(シャープレシオ=リスクに対するリターンの効率性を示す指標。高いほど効率が良い):1.04 という結果になりました。特に注目したいのはSharpeレシオ1.04という数値です。これまでのCore EA単体だと0.3程度だったので、Connors RSI2はリスクに対して非常に効率良く利益を出せるシステムだということが分かりますね。そして、Core EAとの相関も+0.03と、ほとんど独立していることがここでも確認できました。

未知の期間で「本物」か検証!

バックテストで良い結果が出ても、「たまたま過去のデータに合いすぎただけでは?」という疑問はつきものです。そこで、私たちは「前進検証」という、より厳しいテストを行いました。 これは、まず2015年〜2020年のデータでPF1.1以上の銘柄を11個選抜し(これを「インサンプル期間」と呼びます)、そのEAを**「まだ一度も見たことのない」2020年〜2025年のデータ(これを「アウトオブサンプル期間」と呼びます)で動かしてみる**、という方法です。 結果は…なんと、この未見の期間でも、月平均利益率+0.17%、DD-3.0%、PF1.38、Sharpe0.94という素晴らしい成績を達成! これは、このロジックが特定の期間に最適化されたものではなく、「本物」の優位性(エッジ)(優位性)を持っていることの強力な証拠なんです。

結果はどうだった?

いよいよ本丸、Core EAとConnors RSI2を一緒に動かした場合の検証結果です!

Core EAと組み合わせたら最強だった!

Core EA単独での成績と、Connors RSI2を組み合わせた場合の成績を比較してみました。

| 指標 | Core EA単独 | +Connors RSI2 (リスク0.005) | 変化 |

|---|---|---|---|

| 月平均利益率 | 0.84% | 0.91% | ↑ |

| DD(最大損失幅) | -9.6% | -9.3% | ↓ |

| DD10%月(※) | +0.87% | +0.99% | ↑(+14%) |

| MC(安定性) | 95% | 96% | ↑ |

| ※DD10%月:もし口座残高が10%減ってしまった場合でも、月あたりどれくらいの利益が見込めるか、という安定性を見る指標です。 | |||

| 見てください! 月平均利益率は上がり、DD(最大損失幅)は下がり、そしてDD10%月やモンテカルロシミュレーション(MC=ランダムに条件を変えて繰り返し試行するテスト。システムの安定性を見る)の数値も向上しているんです。これはまさに、「リターンアップ、ドローダウン減少、安定性向上」という、理想的な厳密改善と言えます! | |||

| リスク設定を少し上げた0.008でも、月0.96%の利益率でDD-9.8%と安定していました。特にDD10%月は、リスク設定を0.005から0.012まで変えても+0.98%〜+0.99%と非常に安定しており、これは過学習(過去データに合いすぎただけ)ではないことを示しています。 |

日中のリスクも大丈夫?

「落ちるナイフを掴む」とも言われる押し目買いロジックなので、急激な相場変動時にリスクが高まらないか、日中の細かい値動き(M1データ)でも検証しました。

- FX通貨ペアと金(ゴールド):Core EAとConnors RSI2を組み合わせた場合の日中リスクは、Core EA単独の場合と全く変わらず、最悪でも2.42%の損失に留まり、リスク許容範囲を超えた日は0日でした。これは、Connors RSI2が押し目買いで数日保有するタイプの取引のため、Core EAの短期的な日中リスクに上乗せされず、むしろ取引タイミングが異なることでリスクが分散されている証拠なんです。

- 株価指数:さらに、US30(ダウ平均)、JP225(日経平均)、UK100(FTSE100)といった主要な株価指数についても、Dukascopy(信頼性の高いブローカーのデータ)のM1(1分足)データを使って、COVID-19パンデミックや急激な円安といった厳しい相場環境を含めて検証しました。結果、全4つの指数で最悪でも1.93%の損失に留まり、こちらもリスク許容範囲を超えた日は0日! 全ての厳しい検証を**「全ゲート通過」**し、安全性も確認できたんです。

ここから学んだこと

今回の検証は、私たちにとって非常に大きな意味を持つ結果となりました。

性能の「天井」を超えられた!

実は、Core EAのバージョン1.4.0以降、性能をさらに向上させるにはどうすれば良いか、ずっと模索していたんです。過去の研究で、「DD(ドローダウン)を減らし、その分リスクを再配分することで利益を増やす唯一の方法は、Core EAとほとんど相関がなく、単独でも利益を出せるロジック(無相関の正EVスリーブ)を組み合わせることだ」という構造的な結論に達していました。 そして今回、この「Connors RSI2」ロジックが、まさにその「無相関の正EVスリーブ」というパズルのピースとして、完璧にフィットしてくれたんです! 過去の研究67でもConnors RSI2を試したことはあったのですが、その時は上積みがわずかでした。しかし今回は、前進検証で選抜された、指数とFX通貨ペアを組み合わせた「フルポートフォリオ」として導入することで、v1.4.0以来初めて、EAの性能的な「天井」を実際に超えることができた、というわけです。

v1.5.0として正式に採用します!

これらの素晴らしい検証結果を受けて、この「Connors RSI2」ロジックを、Core EAの新しいバージョンv1.5.0として正式に昇格させることを決定しました!

運用する際のConnors RSI2のリスク設定は0.006(0.005〜0.008が推奨)とします。すでにシステムにはbuild_full_system(connors_risk=)という形で実装されており、--connors_risk 0と設定すれば、これまでのv1.4.1と同じ動作を再現できる後方互換性も確認済みです。

MT5(MetaTrader 5)への実装も完了しており、Connors RSI2は「Phase3」として、合計5つの異なるロジックが組み込まれた新しいEAが完成しています。あとは、この新しいEAを実際のデモ口座で動かし、最終的なフォワードテストを行うだけです。

これまで以上に安定して、効率的に利益を狙えるEAになったと確信しています。皆さんにも、この新しいv1.5.0の登場を楽しみにしていてほしいですね!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。