定番指標は万能か?EA検証で判明した真実

(A)単体エッジとして: **フィボ・リトレース押し目買い()は前進検証5/6を通過=本物のトレンドエッジ**だが**核相関0.82-0.86=トレンド再発見**(研究55一目/89継続と同型)・PF1.13-1.14で核に及ばず=新規性も分散価値もなし。RSIはConnors(核相関0.18=唯一

本記事は「定番指標は万能か?EA検証で判明した真実」の検証を、はじめての方にも分かるようにまとめたものです。

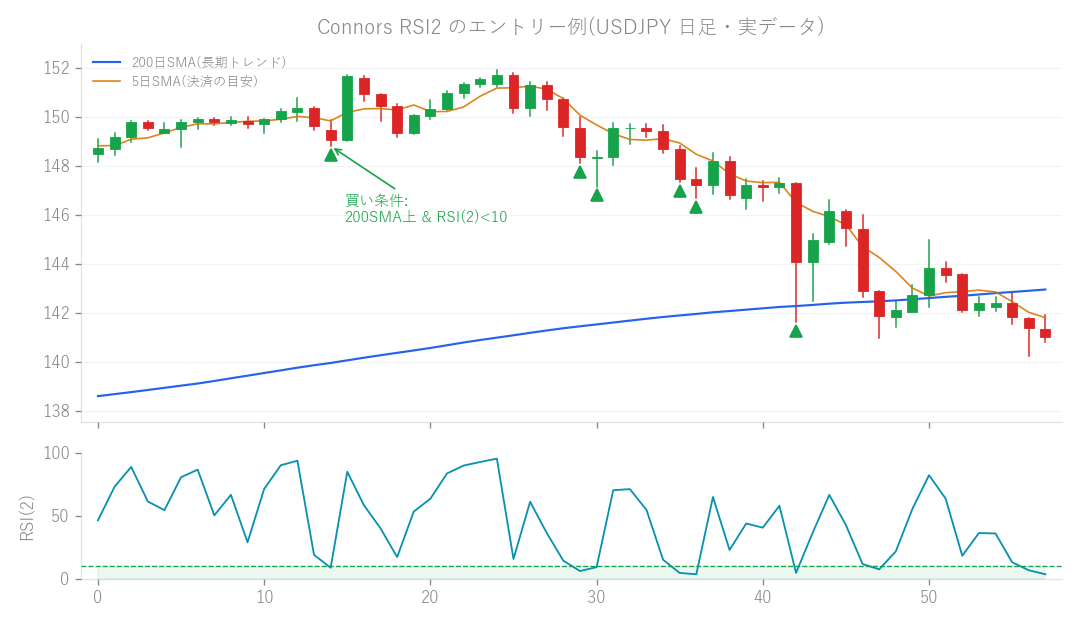

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回は、FXの自動売買(EA)でよく使われるテクニカル指標、RSI、SMA(移動平均線)、そしてフィボナッチ・リトレースメントが、私たちのEA「Core System v1.3.1」をさらにパワーアップしてくれるのか、それとも単体で使える「新しい利益の源」になるのかを徹底的に調べてみました!

どんなアイデア?

みなさんも、RSIやSMA、フィボナッチといったおなじみの指標はご存知ですよね?これらは多くのトレーダーが裁量トレードでも使っていますし、EAでもよく利用されます。 そこで今回、私たちはこれらの指標を大きく分けて2つの使い方で検証してみることにしました。

- 単体で「新しいEAのロジック」として使えるか?

- 特に注目したのは、フィボナッチ・リトレースメントを使った「押し目買い」(

FibPullback)戦略です。トレンド中に一時的に価格が戻ったところで買う、という王道の戦略ですね。 - RSIを使った逆張り戦略(Connorsという手法)も試してみました。

- 既存のEA「Core System」の「フィルター」として使えるか?

- 私たちのCore Systemには、「BreakoutLong」(ブレイクアウト戦略=レンジを抜けた方向に順張りでエントリーするロジック)があります。このロジックに、RSIの買われすぎ・売られすぎの条件や、SMA(移動平均線)の傾き(トレンドの方向性)といったフィルターを追加したら、もっと成績が良くなるんじゃないか?というアイデアです。

どうやって試した?

新しいロジックとして試す場合

まずは、フィボナッチ・リトレースメントを使った押し目買い戦略を、単独のEAとしてバックテスト(過去のデータで検証)し、さらに「前進検証」(フォワードテストに近い、未来の相場をシミュレーションするテスト)にかけてみました。これは、本当に機能する「優位性(エッジ)」(優位性)があるのかを見極めるためです。 RSIを使った逆張り戦略も同様に検証し、さらにはフィボナッチとRSIを組み合わせた場合も試しました。

フィルターとして試す場合

次に、Core Systemのブレイクアウト戦略に、様々なフィルターを追加してテストしました。

- RSIフィルター: 「RSIが70以下(買われすぎではない)の時にだけエントリーする」といった条件です。

- SMAの傾きフィルター: 「SMAが上向き(上昇トレンド)の時にだけロングでエントリーする」といった条件です。 これらのフィルターを「裸のブレイクアウト」(何もフィルターをかけていない素のブレイクアウト戦略)に適用し、成績がどう変わるかを確認しました。そして、もし良い結果が出たら、実際にCore System v1.3.1に組み込んで、システム全体の成績にどんな影響があるかを比較したんです。

結果はどうだった?

さて、ここからが本番です!期待と不安が入り混じる検証結果、お話ししますね。

単体で新しいEAとして使えるか?

まず、フィボナッチ・リトレースメントの押し目買い戦略です。これは単体で「本物のトレンド優位性」(相場で優位性がある明確な傾向)を持っていることが、前進検証の6回中5回を通過したことで確認できました!これは素晴らしい! …と、思いきや、ちょっと残念な点があったんです。 この戦略と、Core Systemの主要なロジックとの「核相関」を調べてみると、なんと0.82〜0.86という非常に高い数値が出ました。これは、「Core Systemがすでに捉えているトレンドと、ほぼ同じトレンドを狙っている」ということなんです。まるで、すでに宝の地図を持っていて、その地図で別の人が同じ宝を見つけてきた、という感じでしょうか。 さらに、PF(プロフィットファクター=総利益÷総損失。1を超えると黒字)も1.13〜1.14と、黒字は出るものの、Core SystemのPF(約1.57)に比べるとかなり低い水準でした。つまり、新しい利益の源にはならないし、Core Systemとは違う動きをするのでリスク分散になる、という価値も見出せなかったんです。 RSIを使った逆張り戦略に至っては、FXではあまり機能せず、小さな損失が出る結果となりました。以前の研究でも分かっていたことですが、改めて確認できた形です。 そして、フィボナッチとRSIを組み合わせても、相関が0.42に下がるだけで、結局優位性は消えてしまいました。うーん、これはちょっと残念な結果ですね…。

既存のEAの「フィルター」として使えるか?

次に、既存のブレイクアウト戦略にフィルターを追加した結果です。 「裸のブレイクアウト」(フィルターなしの素の戦略)に対しては、SMAの上昇傾きフィルターがとても効果的でした!フィルターなしだと前進検証の通過率が6回中3回だったのが、SMAの傾きフィルター(期間10と20)を入れると、なんと6回中5回も通過するようになったんです。これは「フィルターが戦略の精度を高めてくれた!」という良い兆候でした。RSIのフィルター(RSI<70/75)も、6回中4回通過と、ある程度の効果は見られました。 しかし、ここからが重要です! これらのフィルターを、いざ私たちのCore System v1.3.1に組み込んでみると…なんと、ほとんど改善が見られなかったんです!

- 月利は+0.81%から+0.77%に微減

- 最大ドローダウン(DD=資産の最大減少率。登山でいう「どれだけ下りに転じたか」のようなもの)は-9.5%から-9.3%に微減

- PFは1.57から1.62に微増

- マジックナンバー(MC=EAが同時に持つポジション数)は94%で据え置き …と、ほとんど変化がない、という結果に。 要するに、**「明確な改善はなし」**だったんです。 なぜこんなことになったかというと、Core Systemはすでに「MTF(マルチタイムフレーム)分散」(複数の時間軸でリスクを分散)や「ボラティリティターゲット」(相場の変動に合わせて自動でロットサイズを調整するリスク管理)といった、かなり高度なリスク管理と最適化がされているからなんです。 例えるなら、すでに最高級のスポーツカーに、さらに高性能なエンジンオイルを入れたところで、劇的に速くなるわけではない、という感じでしょうか。Core Systemは、すでに最高の性能を引き出すための調整が済んでいて、エントリーの質だけを少し改善しても、システム全体のボトルネック(性能の足を引っ張っている部分)はそこではない、ということなんですね。

ここから学んだこと

今回の検証から、私たちはいくつかの重要な学びを得ました。

- RSI、SMA、フィボナッチといったおなじみの指標は、単体で新しいEAのロジックとして使うと、Core Systemがすでに捉えているトレンドと「高相関」であることが多く、新しい利益の源やリスク分散にはなりにくい。

- これらの指標は、フィルターとして「素のロジック」を改善する効果はあっても、すでに高度に最適化され、リスク管理されている「完成されたシステム」に組み込んでも、全体の性能を劇的に向上させることは難しい。 これは、以前の研究でも示唆されていた「リスク分散やボラティリティターゲットによって、システム全体の性能は実質的な天井に達している」という結論と一致しています。EAの改善は、すでに完璧な部分を磨くのではなく、本当にボトルネックになっている部分を見つけて改善していくことが重要なんですね。 今回の結果を受けて、Core System v1.3.1のロジックに変更はありません。ただし、今回検証したフィボナッチの押し目買いロジックや、各種フィルター機能は、将来もし必要になった時のために「恒久資産」としてシステムの中に温存しておくことにしました。いつか、また別の形で日の目を見るかもしれませんからね!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。