EAを覚醒!Core v1.3がさらに進化した秘密

DD-15%運用点(1.8x)で未検証レバー3つを審査: (1)vt_cap引き上げ=ほぼ中立(cap3.0でDD微減・破綻6.8→6.4%) (2)Connors追加=月利↑だがDDがそれ以上に増えCalmar低下(0.93→0.77)=レバ増やしただけで非強化 (3)**sat2にもvol-ta

本記事は「EAを覚醒!Core v1.3がさらに進化した秘密」の検証を、はじめての方にも分かるようにまとめたものです。

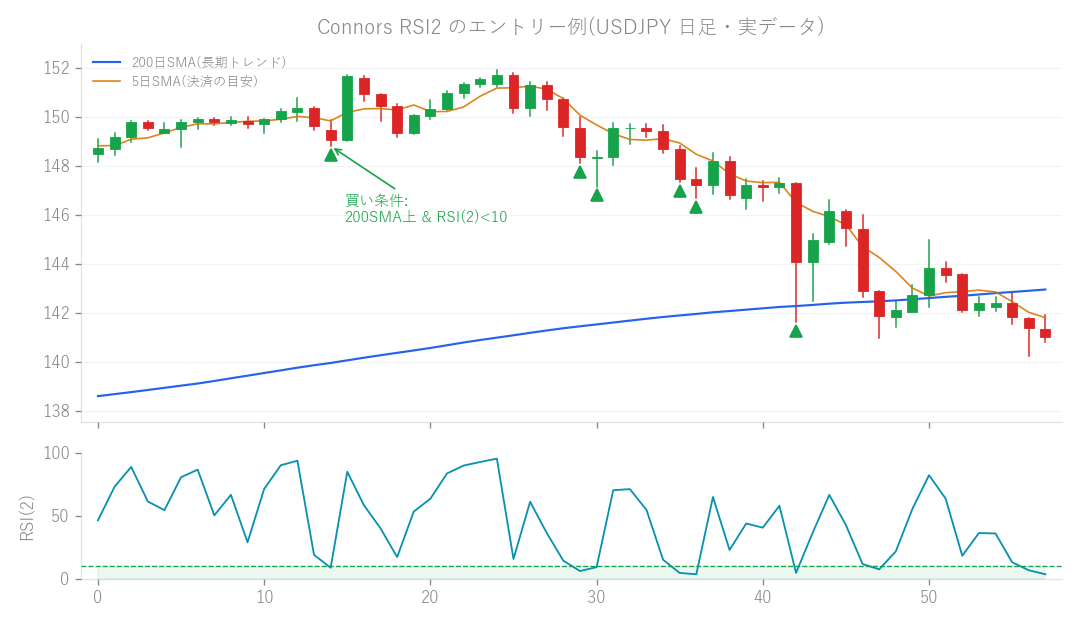

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

EAのバージョンアップって、まるでゲームのキャラクターを強化するみたいでワクワクしますよね!今回は、現在公開中のCore v1.3というEAをさらに良くできないかな?と、いくつか新しいアイデアを試してみた研究結果について、皆さんにご紹介したいと思います。

どんなアイデアを試したの?

Core v1.3を、もっと安定して、もっと利益を出せるようにするにはどうしたら良いか?という視点で、3つの強化策(専門用語だと「レバー」なんて言ったりします)を考えてみました。

- 「vt_cap」の引き上げ

- 「vt_cap」というのは、EAが取引量を決める際に使う「ボラティリティ目標の上限」のことなんです。

- 「ボラティリティ」というのは、相場の値動きの激しさのこと。相場が激しく動いている時に、EAが取引量を控えめにする、といった調整をする機能なんですね。

- この「vt_cap」を引き上げるというのは、簡単に言うと「相場が多少荒れていても、EAがこれまでよりも積極的に取引できるように、上限を広げてみよう!」というアイデアです。

- 新しい取引ロジック「Connors」の追加

- これは、EAに新しい取引のルールや戦略を組み込んでみたらどうなるか?という試みです。

- 「Connors」というのは、特定の市場状況で効果を発揮すると言われる、有名な取引戦略の一つなんです。

- 補助戦略「sat2」にも「vol-target」を拡張

- 私たちのEAは、メインの戦略(Core)と、それを補う「サテライト戦略(sat2)」という、複数の戦略を組み合わせて動いています。

- 「vol-target(ボラティリティターゲット)」というのは、相場の値動きの大きさに合わせて、リスク(取引量)を自動で調整する賢い機能のこと。相場が落ち着いている時は少し積極的に、荒れている時は控えめに、といった調整をしてくれるんですよ。

- これまではメインの戦略に主に導入していたのですが、「sat2」という補助的な戦略にも、この「vol-target」の考え方を導入してみたらどうなるだろう?というアイデアです。

どうやって試したの?

これらのアイデアが本当に効果があるのか、過去のデータを使って徹底的に検証する「バックテスト」を行いました。 検証では、少しリスクを高めに設定した「DD-15%運用点」という条件でテストしています。これは「もしドローダウン(DD = 資産が一時的に減ってしまうこと。登山でいうと『下り坂』ですね)が15%に達するようなリスクを取って運用した場合、どうなるか?」という、ちょっと攻めた設定だと思ってください。 それぞれのアイデアをEAに組み込んでみて、月ごとの利益率(月利)や、リスクとリターンのバランスを見る「Calmar比率」、そして破綻する確率、さらに「モンテカルロシミュレーション(MC = ランダムなデータを使って、将来の可能性をたくさんシミュレーションする方法)」での勝率など、様々な指標をチェックしていきました。

結果はどうだった?

さあ、いよいよ検証結果です!

1. 「vt_cap」引き上げの効果

「vt_cap」を少し広げて、EAが積極的に取引できるようにしてみたのですが、結果はほとんど変化なしでした。破綻率がほんの少し下がった程度で、大きな改善には繋がりませんでしたね。

2. 新しい取引ロジック「Connors」追加の効果

新しい取引ロジック「Connors」を追加してみたところ、確かに月利は少し上がりました。 「お、これは良いかも!」と思ったのですが、残念ながらそれ以上にドローダウン(一時的な資産の減少)も増えてしまい、「Calmar比率(利益とリスクのバランスを見る指標。高いほど良い)」は逆に低下してしまいました。これは要するに、リスクが増えた分、総合的な成績としてはむしろ悪化してしまった、ということなんです。これでは「強化」とは言えませんね。

3. 補助戦略「sat2」にも「vol-target」導入の効果

そして、最後のアイデア。「sat2」という補助戦略にも「vol-target(相場の値動きに合わせてリスクを調整する機能)」を導入してみたところ… これが大当たりでした!

- 月利がアップ!

- 破綻率が6.8%から6.1%に改善!

- モンテカルロシミュレーションでの勝率も向上!

- そして何より、ドローダウンはほぼ変わらずに抑えられました。 これは、「核(メイン戦略)とsat2(補助戦略)の相関が0.54」という、これまでドローダウンの「ボトルネック(全体の流れを妨げていた一番狭い部分)」になっていた部分を、うまく解消できた証拠なんです。メインとサブが似た動きをしてしまうと、両方で損失を出すリスクが高まりますが、vol-targetを導入することで、そのリスクを軽減できた、ということですね。

v1.3.1として採用!そしてここから学んだこと

今回の検証で、本当に効果があったのは「sat2にもvol-targetを導入すること」と、わずかながら「vt_capを3.0に引き上げること」の組み合わせでした! この改善を取り入れて、新しいバージョン「v1.3.1」として採用することにしました。 具体的な改善点としては、

- 基本運用での月利が、これまでの0.71%から0.79%へと約11%もアップしました!

- プロフィットファクター(PF = 総利益÷総損失。1.0を超えると黒字)も1.48から1.57に向上。

- モンテカルロシミュレーション勝率も93%から94.3%にアップ。

- ドローダウンは-8.8%から-9.5%と少し増えましたが、10%以内には収まっており、許容範囲内と判断しています。

- ちなみに、今回の変更は以前のバージョンとも互換性があるのでご安心くださいね。 今回の研究から分かったのは、「vol-target」というリスク管理の仕組みを、すべての戦略に徹底して行き渡らせること、そして、その上限(cap)を少し広げてあげることが、EAの性能を確実に引き上げる「本物の改善」だった、ということです。 残念ながら、新しい取引ロジックの追加(Connors)や、以前試した「指数地域分散(研究87)」といった、戦略そのものを多様化するアイデアは、今回のEAでは大きな改善には繋がりませんでした。これは、「分散」と「vol-target」を組み合わせた現在のEAの仕組みが、v1.3.1で実質的な天井に達した、とも言えるかもしれません。 これ以上の劇的な性能アップを目指すには、さらに複雑な「集約vol-target」のような仕組みを導入するか、あるいは価格情報以外の「価格外データ」という、もっと新しい情報を取り入れる必要があるでしょう。 しかし、まずは今回の「v1.3.1」で、着実にEAが進化できたことを嬉しく思います!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。