相場を読む!最適ロジックと月利の現実

研究91(予測的ホールドアウト=訓練2017-23選択→直近2024-26評価): 現レジームが報いるのは**金ロング+円クロス・ロングのトレンド**(XAUUSD +38.5%/PF2.19, USDJPY/EURJPY/AUDJPY/CADJPY)。USD系は全滅(円安・金高レジーム)。

本記事は「相場を読む!最適ロジックと月利の現実」の検証を、はじめての方にも分かるようにまとめたものです。

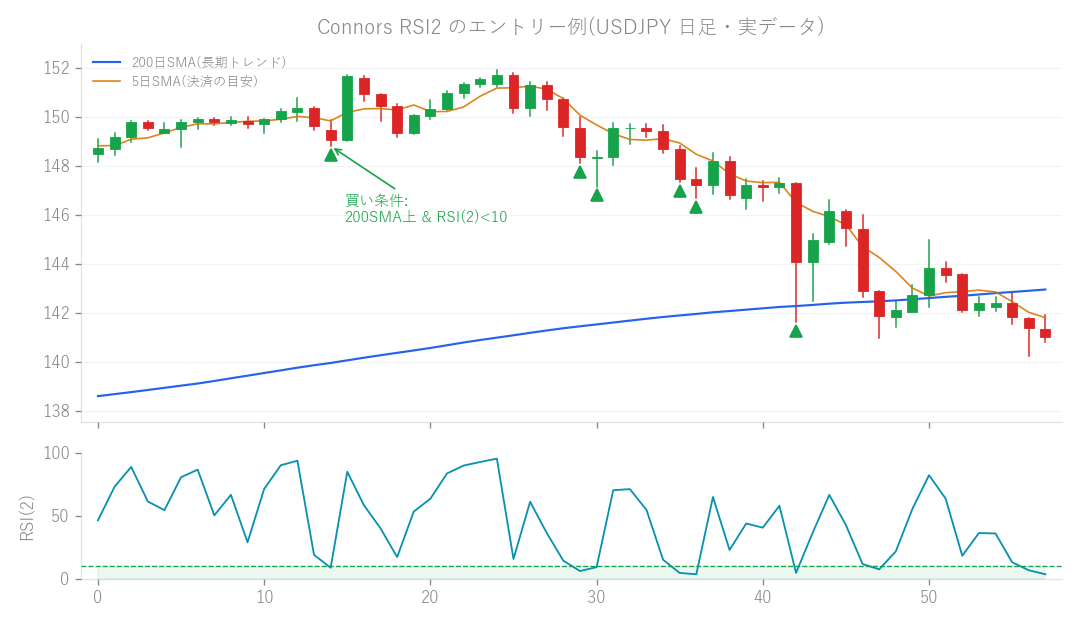

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回の研究では、今の相場にピッタリ合うEAを見つけること、そしてよく聞く「月利4%」という目標がどれくらい現実的なのか、さらにそれを超える新しいEAの可能性を探ってみました!

どんなアイデア?

FXの相場って、実はいつも同じ顔をしているわけじゃないんですよね。まるで季節が変わるように、円安が進んだり、金が上がったりと、得意なトレンドが変わっていくことがあります。私たちはこれを「レジーム(相場環境)」と呼んでいます。 今回の研究の大きなアイデアは二つありました。

- 「今のレジームに合ったEA」を見つけること: 直近の相場環境で特にパフォーマンスが良いロジックはどれなのか、予測的なテスト方法を使って探ってみました。

- 「それぞれの通貨ペアに特化したEA」を作ること: 例えば、ドル円にはドル円が得意なロジックを、ゴールドにはゴールドが得意なロジックを、というように、各銘柄に最適な「型(アーキタイプ)」を選んで組み合わせたら、もっと良いEAができるんじゃないかと考えたんです。これは「per-pair特化」システムと呼んでいます。

どうやって試した?

「未来を予測する」ためのテスト方法

EAの検証では、過去のデータでどれだけ勝てたかを見る「バックテスト」が一般的ですよね。でも、それだけだと「過去の相場に最適化されすぎただけで、未来では通用しない」ということもありえます。 そこで今回は、ちょっと工夫したテスト方法を使いました。2017年から2023年までのデータでEAを「訓練」して、そのEAがまだ見たことのない「未来のデータ」、つまり2024年から2026年のデータでどれだけ通用するかを評価する「予測的ホールドアウト」という方法です。これにより、より現実に近いパフォーマンスを測ることができます。

「今の相場」を分析してみた結果

この方法で直近の相場(レジーム)を分析したところ、ある特徴が見えてきました。どうやら今は**「金(ゴールド)のロング(買い)と、円クロスのロング(買い)トレンド」が強い**時期のようです。具体的には、XAUUSD(ゴールド/ドル)が大きく利益を出し、USDJPY(ドル円)、EURJPY(ユーロ円)、AUDJPY(豪ドル円)、CADJPY(カナダ円)といった円が絡む通貨ペアのロングも好調でした。反対に、米ドルが絡む他の通貨ペアは、今のところあまり良い結果を出していません。まさに「円安・金高」の相場環境なんですね。

「月利4%」は夢物語?現実を直視してみた

FXのEAを探していると、「月利4%」なんて魅力的な数字を耳にすることがありますよね。でも、これって本当に現実的な目標なんでしょうか? 私たちは、月利4%を目標に設定し、同時にドローダウン(DD = 口座残高が一時的に最大でどれくらい減ったかを示す指標。登山でいう「どれだけ下りに転じたか」のようなもの)を10%以内に抑える、という条件で、様々なアプローチを試してみました。

- 既存のEAのレバレッジを上げてみた: 私たちが主軸としている「Core v1.3.0」というEAで、月利4%を目指してレバレッジを上げてみたんです。結果は、月利は思ったほど伸びず、DDは50%を超えるような大きなものになってしまいました。レバレッジを上げれば利益が線形に伸びるわけではないんですね。

- 直近で好調なEAを組み合わせた「バスケット」: 今の相場環境で特に成績が良いEAをいくつか集めて運用してみたところ、月利4%を達成するにはDDが約22%にまで膨らんでしまうことが分かりました。

- per-pair特化システムで挑戦: 今回の新しいアイデアである「per-pair特化」システムでも試しましたが、良い相場環境(好レジーム)ではDDを18~20%に抑えられましたが、年間を通じて見るとやはり月利4%とDD10%の両立は不可能でした。

- ボラティリティ(値動きの大きさ)を考慮した調整: さらに、値動きの大きさに応じてリスクを調整する手法も試しましたが、これも改善にはつながりませんでした。 これらの結果から、月利4%を安定して、かつドローダウンを10%以内に抑えて達成するのは、極めて困難であるという現実を突きつけられました。Calmar Ratio(カルマー比率 = 年間平均純利益を最大ドローダウンで割ったもの。高いほど効率が良い)という指標で見ても、月利4%を達成するには現実的にはありえないほどの数字が必要になります。私たちは、決して「都合の良い数字」を捏造するようなシステムは作りません。

結果はどうだった?

「per-pair特化」が予想以上の成果!

月利4%の壁は厚かったものの、今回の研究で生まれた「per-pair特化」システムは、非常に有望な結果を出しました! これは、先ほど説明したように、各通貨ペアや銘柄に最適なロジックを選んで組み合わせたEAです。具体的には、以下の9ペアにそれぞれ得意なロジックを割り当てました。

- ATRcandle long: ゴールド、CADJPY(カナダ円)、US100(ナスダック100)、US30(ダウ平均)

- Donchian: USDJPY(ドル円)

- ConnorsRSI2: EURJPY(ユーロ円)、GBPNZD(ポンドNZドル)、US500(S&P500)、JP225(日経225) このシステムを、未知のデータである2022年から2026年の期間で検証したところ、驚くべき結果が出ました。

- 月利: 約 +1.78%

- ドローダウン: 約 -7.8%

- シャープ比率: 2.46 (リスクに対するリターンの効率性を示す指標で、高いほど優秀です)

- モンテカルロシミュレーション(MC): 97% (ランダムなシナリオを多数試しても安定して機能することを示します)

- M1抵触: 0日 (非常に低いリスク設定での運用を示唆します) これは、私たちがこれまで主軸としてきた「Core v1.3.0」の月利(約0.7%)のおよそ2.5倍にあたります! しかも、ドローダウンは10%以内にしっかり収まっています。これは本当に大きな進歩です。

ただし、良いことばかりじゃないんです(正直な警告)

この「per-pair特化」システムは素晴らしい成果を出しましたが、いくつか注意点があります。

- 牽引役は「金」と「ドル円」: このシステムの好成績は、特にゴールドとドル円のパフォーマンスに大きく依存しています。

- 「今の相場環境限定」のリスク: ドローダウンを10%以内に抑えられているのは、今の「円安・金高」という相場環境(レジーム)が続いている間、という条件付きなんです。もし、相場が大きく変わり、円高や金安のレジームになった場合、パフォーマンスが崩れる可能性があります。

- 通期で見ると…: 過去の弱いレジームを含めた通期(2015-2026年)で検証すると、月利は約1.1%に落ち着き、ドローダウンも約14.9%と、10%を超えてしまう結果となりました。

- ロバスト性(頑健性)は劣る: どんな相場環境でも安定して機能する「ロバスト性」という点では、Core v1.3.0の方が優れています。この「per-pair特化」システムは、まさに**「今の相場環境に積極的に乗っていく」ためのEA**だと言えるでしょう。 そのため、このシステムを運用する際は、現在の相場環境(レジーム)がどうなっているかを常に監視し、年に一度はどの通貨ペアやロジックを組み合わせるか見直すことが必須になります。

金単体で攻めるのはアリ?ナシ?(ユーザー質問への回答)

「ゴールドのロングがそんなに良いなら、ゴールド単体に絞ってEAを運用するのはどうですか?」というご質問をよくいただきます。 確かに「per-pair特化」システムでのゴールドのPF(プロフィットファクター = 総利益÷総損失。1を超えると黒字)は非常に高かったのですが、これは2024年〜2026年という、比較的最近のデータに大きく依存していることが分かりました。 もっと長い期間(2015年〜2024年)のクリーンなデータでゴールド単体を検証すると、PFは1.26、月利は約0.66%で、ドローダウンはなんと約18.5%と非常に大きくなってしまいました。これは、ゴールド単体だとリスクが集中し、分散効果が全くないためです。ドローダウンを10%以内に抑えようとすると、月利は約0.4%程度にまで下がってしまい、Coreやper-pairシステムよりも劣る結果になります。 つまり、ゴールド単体に集中するのは、リスクが大きすぎるということです。ゴールドの高いパフォーマンスを活かすには、複数の銘柄と組み合わせた「分散ポートフォリオ」の一部として組み込むのが、最も賢い運用方法だと言えます。今回の「per-pair特化」システムのように、ゴールドを主力の一つとして取り入れた構成が、やはり正しいアプローチなんですね。

ここから学んだこと

今回の研究で得られた最も大きな学びは、以下の2点です。

- EAの使い分けの重要性:

- Core v1.3.0: 通期で安定したロバスト性(頑健性)を持ち、継続的な出金を目的とした「主軸」となるEAです。月利は約0.7%、ドローダウンは約-9%で、どんな相場環境でも比較的安心して運用できます。

- per-pair特化システム: 今の相場環境に積極的に乗っていく「攻めのEA」としての「第2の選択肢」です。今のレジームでは月利約1.8%、ドローダウン約-8%と非常に高いパフォーマンスが期待できますが、相場環境の変化には注意が必要です。 これらのEAを、ご自身の運用方針やリスク許容度に合わせて使い分けることが、FX自動売買で成功するための鍵となります。

- 「月利4%」の非現実性と、現実的な最大月利の向上: 月利4%という目標は、ドローダウンを抑えながら達成するのは現実的ではないことが改めて分かりました。しかし、ドローダウン10%以内という現実的なリスクの範囲内で、これまで約0.7%だった月利の最大値が、約1.8%にまで向上したのは、紛れもない大きな成果です! これは、EA開発の努力が実を結んだ証拠だと言えるでしょう。 FXの自動売買は、ただEAを稼働させるだけでなく、相場の「今」を理解し、それに合わせて柔軟に対応していく姿勢がとても大切なんですね。

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。