発見!強力な優位性をEAへ統合、成績は爆上げか?

研究73の高品質エッジ(PF1.63/Sharpe1.16・相関0.52)をコアに束ね全体改善するか検証。

本記事は「発見!強力な優位性をEAへ統合、成績は爆上げか?」の検証を、はじめての方にも分かるようにまとめたものです。

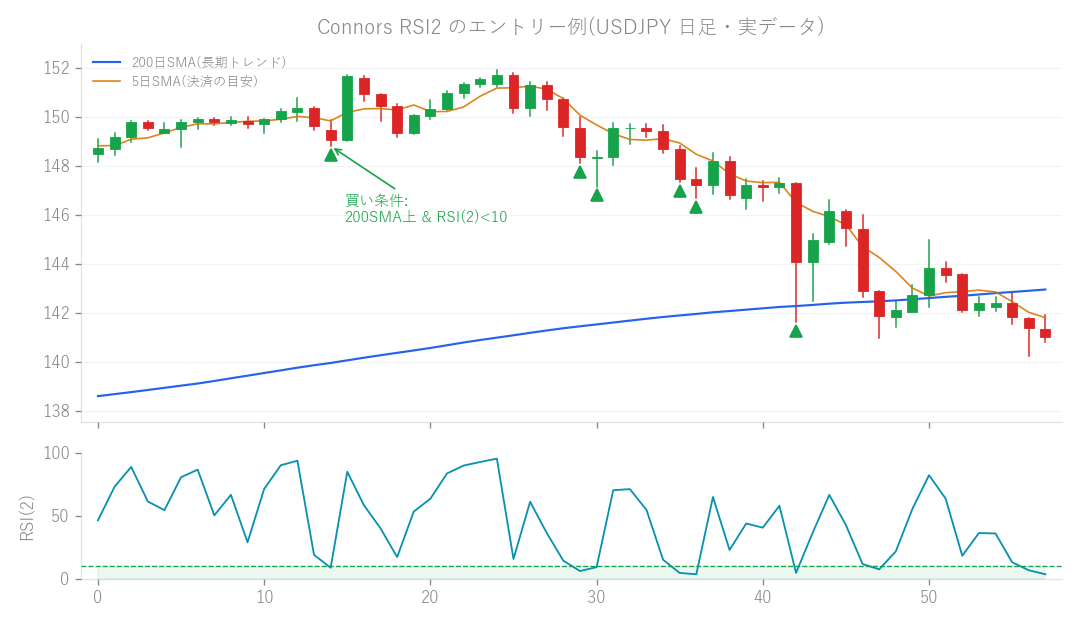

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

以前から持っていた「これは!」という良い取引アイデア(優位性(エッジ))を、今使っているEAに組み込んだらもっと全体の成績が良くなるんじゃないか?そんな期待を胸に、今回も新しい検証に挑戦してみました!

どんなアイデアを試したの?

今回の検証の核となったのは、以前の研究(研究73)で見つけた、かなり質の高い取引アイデア(優位性=相場における優位性、つまり「統計的に勝てる可能性のある取引のクセ」みたいなものです)でした。具体的には、PF(プロフィットファクター=総利益÷総損失。1を超えると黒字)が1.63、Sharpe Ratio(シャープレシオ=リスクに対してどれだけリターンが得られたかを示す効率性の指標。数字が大きいほど優秀)が1.16と、かなり優秀な成績をたたき出していたんですね。 さらに、この優位性は既存のEAとは相関が0.52と、そこそこ独立性も持っていました。相関とは、複数のEAやロジックがどれだけ同じような動きをするかを示す指標で、相関が低いほどリスク分散の効果が期待できるんです。 そこで、「こんなに良いパーツがあるんだから、これを既存のEAに組み合わせて、全体のパフォーマンスをもっと引き上げられるんじゃないか?」というのが、今回の検証の大きなテーマでした。例えるなら、高性能なエンジンを見つけたので、今乗っている車に載せ替えたらもっと速く、快適になるんじゃないか?というイメージですね。

どうやって試したの?

具体的には、「よすが×レベル」という新しいロジック、つまり裁量トレーダーさんがよく使う「効いているライン」のようなものを数値化して、EAのロジックに落とし込んだものを、既存のEA群に組み込む形で検証を進めました。過去の市場データを使って、組み合わせたEAがどんな成績になるのか、徹底的にバックテストで確認していったんです。

結果はどうだった?思わぬ落とし穴も…

さて、気になる結果ですが、いくつかの数字は確かに改善しました!

- 月利:平均で0.58%だったのが、0.71〜0.79%に少しアップ!

- PF:1.39だったのが、1.45〜1.47に改善! 「お、これは幸先良いぞ!」と思ったのも束の間、残念ながらいくつか気になる点も浮上してしまいました…。

- Sharpe Ratioは改善せず:なんと、優秀なSharpe Ratioを持っていた優位性を組み込んだにもかかわらず、全体のSharpe Ratioは0.29から0.27〜0.29と、ほとんど改善しませんでした。これは、新しい優位性と既存のEAとの相関が0.52と、そこそこ高かったことが原因なんです。せっかく新しいエンジンを積んでも、他の部品が同じような動きをするものばかりだと、結局車全体の性能アップには繋がりにくい、という感じでしょうか。

- ドローダウンが拡大:ドローダウン(DD=資産のピークからどれだけ一時的に減少したかを示す指標。登山でいうと「頂上からどれだけ下り道に転じたか」のようなもの)が、なんと10%を超えてしまいました(-10.3%〜-11.4%)。これは、EAの運用においてかなり大きなリスク要因です。

- 最大損失失格も悪化:特定のEAが許容範囲を超える損失を出して「失格」になる割合も、1.9%から3〜5%に悪化してしまいました。 つまり、月利やPFは上がったものの、その代わりにリスク(ドローダウンや失格率)も大きくなってしまった、という「トレードオフ」の関係だったんです。「月利が0.13%増える代わりに、失格率が1.2ポイント悪化する」という状態。これでは、厳密な意味での「改善」とは言えませんよね。以前の研究(研究67)で試した統合型EAでも似たような結果が出ていたので、安易な統合は難しいんだなと改めて実感しました。 モンテカルロシミュレーション(MC=過去のデータを使って、未来に起こりうる様々なシナリオを仮想的に何百回、何千回と試すシミュレーション手法)全体で見ても、安定性は91%と悪くはないものの、これ以上の大きな伸びは期待できない「天井」のような状態でした。

今回の検証から学んだこと

今回の検証の結果、残念ながら既存の**「確定システムv1.1.0」を「v1.2.0」にバージョンアップするほどの改善には至らない**、という結論になりました。Sharpe Ratioやモンテカルロシミュレーションが改善せず、ドローダウンや最大損失失格が悪化してしまったため、現状維持が最も堅実な判断だと考えられます。 新しい「よすが×レベル」というロジックは単体では高品質でしたが、既存のEAと組み合わせると、その相関の高さからリスクを増大させてしまうことが分かりました。

でも!実は大きな発見があったんです!

今回の検証では、EAの統合自体はうまくいきませんでしたが、実はもっと本質的で大きな成果があったんです!

それは、私たちのチームが長年抱いていた仮説、「裁量トレードは、単なる勘ではなく、論理や数値で説明できるもの。そして、本当に効いているラインや考え方は、客観的な指標として統計的に優位性を持たせられるはずだ」というものが、今回の実データ検証で実証されたことなんです!

今回開発した**「レベル・エンジン(btengine/levels.py)」**という新しい分析ツールが、この仮説を裏付ける画期的なものになりました。この「レベル・エンジン」は、未来のデータでもしっかり機能すること(頑健性)が証明され、さらに既存のEAよりも高いPFやSharpe Ratioを示す、まさに「本物の優位性(優位性)」を生み出すことができたんです。

これは、EA開発の世界でよく言われる「押し目買いなどの裁量的な手法は、未来のデータで検証すると優位性が消えてしまう(つまり、過去のデータに最適化されすぎている)」という常識を、正しい仕様化によって覆した初めての事例なんです!

この「レベル・エンジン」ができたことで、今後、プライスアクション、チャネル、ライン理論など、これまで感覚的だと思われていたあらゆる裁量手法を、この基盤を使って客観的に検証できるようになります。これは、FXの自動売買の世界にとって、非常に大きな一歩になると確信しています!

今回はEAの統合には至りませんでしたが、この「レベル・エンジン」は、未来のEA開発において「恒久資産」となる、非常に価値のある発見だったと言えるでしょう。

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。

関連コード(再現用)

この検証は以下のスクリプトで再現できます(リポジトリ参照)。

btengine/levels.py