月利3%は夢か現実か?FX EAの限界と代償を暴く

ユーザー目標=月利3%必須。コア+指数6+Connorsを束ね、アグレッシブネス倍率を上げて月利/DD/MC/Calmarを実測。

本記事は「月利3%は夢か現実か?FX EAの限界と代償を暴く」の検証を、はじめての方にも分かるようにまとめたものです。

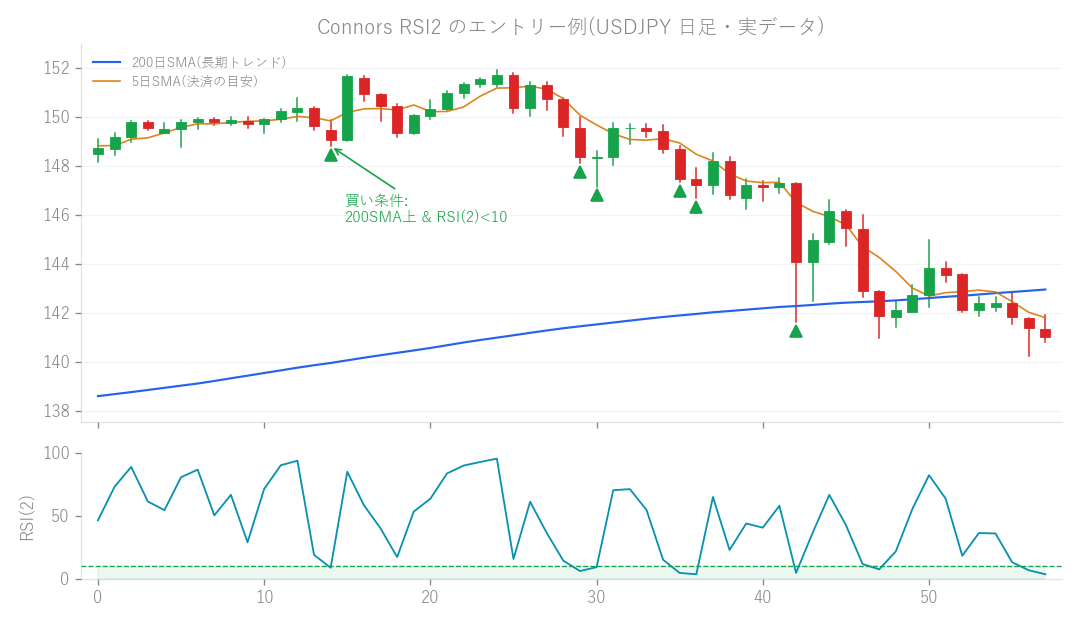

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回は、FX自動売買(EA)でよく聞かれる「月利3%」という目標が、現実的にどれくらい達成可能なのか、そしてそのためにはどんなリスクを覚悟する必要があるのかを、とことん検証してみました。EA運用における「収益フロンティア」の限界を探る、ちょっぴり真面目な研究レポートです!

どんなアイデア?

私たちEAユーザーにとって、「毎月安定して〇%の利益を出したい!」という目標は、誰もが一度は考えますよね。特に「月利3%」というのは、よく耳にする目標の一つだと思います。 そこで今回は、この「月利3%」という目標が、果たして現実的に達成可能なラインなのか、もし達成できるとしたら、どれくらいの覚悟(リスク)が必要なのかを、データに基づいて徹底的に調べてみることにしました。EAが提供できる収益の「限界値」を探る、そんなイメージですね。

どうやって試した?

検証のために、私たちは複数のEAを組み合わせる「ポートフォリオ運用」という戦略を採用しました。具体的には、次の3種類のEAを束ねて運用しました。

- コアとなる主要EA: 安定的な利益を目指す中心的なEAです。

- 指数系のEAを6種類: 相場のトレンドを捉えるのが得意なEAを複数組み合わせました。

- Connors系のEA: 比較的短期の逆張り(トレンドと逆の動きを狙う)が得意なEAです。 これらのEAを組み合わせることで、どんな相場状況でもある程度対応できるような、安定したポートフォリオを目指したんです。 そして、このポートフォリオ全体の「アグレッシブネス倍率」を段階的に上げていきました。これは要するに、「どれくらい積極的に取引するか」「どれくらいリスクを取って利益を狙うか」という度合いのこと。この倍率を上げていくことで、月利がどう変わるか、そして同時にリスク(ドローダウンなど)がどう増えていくかを実測していったんです。 検証で特に注目したのは、次の数値です。

- 月利: 毎月平均でどれくらいの利益が出たか。

- DD(ドローダウン): 口座の残高が一時的にどれくらい減ったか、というリスクの指標です。例えるなら、登山でいう「どれだけ下りに転じたか」のようなものですね。

- MC(最大連敗数): 最大で何回連続で負けトレードが続いたか。

- Calmar(カルマー比): リターンとリスクのバランスを示す数値で、リターンをドローダウンで割ったものです。この数値が高いほど、少ないリスクで大きなリターンを得られている、優秀なEA(または運用)と言えるんですよ。

結果はどうだった?

さあ、いよいよ検証結果です!

月利とドローダウンは比例関係

まず分かったのは、月利を上げようとすればするほど、ドローダウンもほぼ同じように増えていく、という非常に線形な関係だったことです。まるで、車のアクセルを踏めば踏むほどスピードは出るけど、同時にブレーキを踏む力も必要になる、そんなイメージですね。

Calmar比の頭打ち

そして、Calmar比(リターンとリスクのバランス)が、どんなに頑張っても1.0〜1.3くらいで頭打ちになってしまったんです。これは、EAの組み合わせを最適化したり、色々な種類のEA(指数系やConnors系)を追加したりしても、このバランスは大きく改善しなかった、ということを意味します。 つまり、FXの相場から得られる「安定したリターン」と「そのためのリスク」のバランスには、ある程度の限界がある、ということなんですね。

具体的な数値で見てみよう

では、具体的な数値で見ていきましょう。

- 「安全圏」と言われるドローダウン10%以下に抑えようとすると、稼ぎ出せる**最大月利はなんと約0.6%**程度でした。

- さらに月利を上げようとすると…

- 月利1.1%を狙うと、ドローダウンは**24%**に。

- 月利2.0%だと、ドローダウンは**49%**に。

- 月利2.65%だと、ドローダウンは**69%に。 そして、私たちが目標としていた月利3%に到達しようとすると、ドローダウンはなんと約70%**にもなってしまうことが分かりました。これはもう、ほとんど口座がなくなってしまうレベルのリスク、つまり「口座消滅」に限りなく近い状態だと言えるんです。

ここから学んだこと

今回の検証で分かったのは、月利3%という目標を、「口座が破綻しない安全な範囲のドローダウン(例えば10%以下)」で達成するのは、数学的にほぼ不可能だということです。 なぜなら、年間36%(月利3%)をドローダウン10%で出そうとすると、Calmar比は3.6という、世界の超一流ファンドでもなかなかお目にかかれないような、非常に高い水準が必要になるからです。しかし、私たちが今回試したEA(価格変動やトレンドを捉える一般的なEA)では、Calmar比は1.0〜1.3程度が限界だったわけですね。

「月3%の収入」は、ほぼ確実に破産するギャンブル?

レバレッジを高く設定して無理やり月利3%に届かせることはできても、その時のドローダウンは70%にもなるわけです。これはもう「毎月安定した収入を得る」というよりは、「ほぼ確実に破産するギャンブル」に近い状態だと言わざるを得ません。 私たちは、現実離れした、あたかも簡単に大金が稼げるかのようなシステムを捏造して皆さんにお伝えするつもりはありません。だからこそ、この厳しい現実をお伝えします。

現実的な選択肢は?

では、私たちはどうすればいいのでしょうか? いくつか現実的な選択肢を考えてみました。

- 目標を達成可能な水準に再設定する まずは、目標を現実的に達成可能な水準、例えば月利0.6%程度に再設定することです。その上で、口座の資金を増やしたり、複数の口座で運用したりすることで、トータルの収入を積み上げていく、という堅実な方法があります。

- 新しいアセットクラスでCalmar比を改善する FX以外の新しいアセットクラス(例えば、暗号資産(仮想通貨)など)で、もっと高いCalmar比(良いリスクリターンバランス)が実測できるEAを探してみる、という可能性もあります。ただし、新しい市場には新しいリスクがあることも忘れてはいけません。

- 「一発合格ギャンブル」と割り切って挑戦する あるいは、「一発逆転を狙うギャンブル」と割り切って、高いリスクを取ることを承知の上で挑戦するという選択肢も、もちろんないわけではありません。しかし、その場合は「資金を失う可能性が非常に高い」ということを、覚悟しておく必要があります。 今回の検証で、EA運用における「月利3%」という目標の厳しさを痛感しました。皆さんのEA運用計画の参考になれば嬉しいです。