EA「3層統合」の衝撃!無相関ロジックが安定利益を生む?

研究63のConnors(本物・無相関+0.02)を、研究59の指数スリーブに続く第3独立成分として combine_results で束ね、総合の月利/DD/MCが改善するか定量化。

本記事は「EA「3層統合」の衝撃!無相関ロジックが安定利益を生む?」の検証を、はじめての方にも分かるようにまとめたものです。

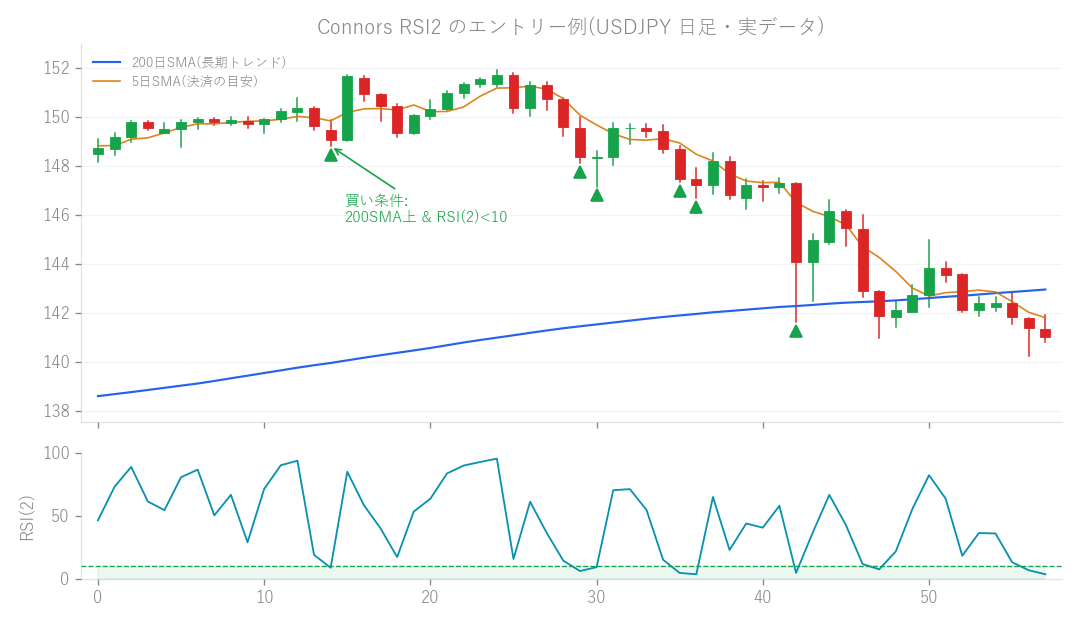

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

今回は、私たちが開発中のEA(自動売買システム)に、新しいアイデアを組み込んでみた検証結果をお話ししますね。

どんなアイデア?

私たちのEAは現在、「コア」と呼ばれるメインの戦略と、「指数スリーブ」という、もう一つの独立した戦略の2つを組み合わせて動いています。例えるなら、2つのエンジンを積んだ車のようなイメージですね。 今回の研究では、ここにさらに「Connors RSI(2)」という新しい戦略を、3つ目の独立したエンジンとして加えてみたら、全体の成績(月ごとの利益率、最大ドローダウン、最大許容含み損率)がどう変わるかを調べてみました。 「Connors RSI(2)」は、以前の研究で「本物の優位性(エッジ)(優位性)」があることが分かっていて、既存の戦略とは「無相関」であることも確認済みなんです。無相関というのは、お互いの動きがバラバラなので、組み合わせるとリスクが分散されて、より安定した運用が期待できる、というメリットがあります。

Connors RSI(2)ってどんな戦略?

まずは、この「Connors RSI(2)」単体で動かした場合の性能を見てみましょう。 シミュレーションの結果、この戦略は単体でも非常に優秀な成績を出していました。

- 月利: 0.21%

- 最大ドローダウン (DD): -7.1%

- ドローダウンとは、一時的に資産が減ってしまうこと。登山でいうと「どれだけ下りに転じてしまったか」のようなものです。

- PF (プロフィットファクター): 1.43

- PFは「総利益 ÷ 総損失」で計算され、1を超えるとトータルで利益が出ていることを意味します。1.43はかなり良い数値ですね。

- Sharpe Ratio (シャープ・レシオ): 0.94

- シャープ・レシオは「リスクに対するリターンの効率性」を示す指標で、高いほど効率よく稼げていることを意味します。0.94という数値は非常に高く、既存の「コア」戦略の0.26を大きく上回っていました。 この結果から、「Connors RSI(2)」が「本物の」優位性(優位性)を持つ、質の高い戦略であることが改めて確認できたんです。

既存の戦略と組み合わせたらどうなった?

さて、いよいよ本題です。既存の「コア + 指数」の組み合わせに、この優れた「Connors RSI(2)」を加えてみたら、どうなったでしょうか? 既存の「コア + 指数」の組み合わせは、すでに月利0.61%、最大ドローダウン-10.2%、MC(最大許容含み損率)91%と、かなり良い成績を出しています。 ここに「Connors RSI(2)」を追加してみたところ、確かに「return/DD効率」(リスクあたりのリターン、どれだけ効率よく稼げたか)は少し改善しました(12.6から約14へ)。 しかし、いくつか課題も見つかったんです。

MC(最大許容含み損率)が伸び悩む

「コア + 指数」の組み合わせで既に91%と高かったMCが、「Connors RSI(2)」を追加しても92%と、ほとんど伸びませんでした。 これは、もう「これ以上は戦略を組み合わせても、全体のパフォーマンスに大きな改善は見込めない」という限界に近づいているサインなんです。例えるなら、満タンのコップに水を足しても溢れるだけで、中身は増えない、みたいなイメージですね。

ドローダウンが大きくなっちゃった

私たちのEAでは、最大ドローダウンを-10%以内に抑えるという目標を設定しているのですが、「Connors RSI(2)」を加えると、ドローダウンが-11%〜-12%に膨らんでしまいました。目標を超えてしまったんですね。 確かに「Connors RSI(2)」は既存戦略とは「無相関」(動きがバラバラ)なのですが、それでも「最悪の時期」は部分的に重なってしまい、全体としてのドローダウンが大きくなってしまうことがあるんです。 そこで、リスクを調整(リスク按分)してドローダウンを抑えようと試みましたが、それでも目標の-10%には収まりきりませんでした。さらに、同じドローダウン水準で比較すると、月利の上積みはわずか+0.02%と、ほとんど増えなかったんです。 良い点としては、「短期的な取引で、既存のコア戦略が全く機能しない日はゼロだった」という意味で、安定性は保たれていたようです。

ここから学んだこと

今回の検証から得られた結論は、次の通りです。 「Connors RSI(2)」は、単体で見ればとても優秀で、「本物の」優位性を持つ素晴らしい戦略です。しかし、すでに強力な「コア + 指数」という土台の上では、その効果を最大限に発揮するのが難しく、全体の成績への上積みはごくわずかでした。 これは、以前の研究(研究㉛と㉜)で「無相関の新しい戦略でも、2本目、3本目と追加していくと、その効果はだんだん小さくなる(逓減する)」という結果とも一致しています。たくさんの要素を足せば足すほど良い、というわけではないんですね。 ですので、今回の検証では、既存のシステム構成は変更しないという結論になりました。 ただ、「Connors RSI(2)」の優秀さは確かなので、「将来的に、既存のコア戦略のドローダウンに余裕ができた時(例えば、指数スリーブのM1データ検証後の再構築など)に、3つ目の戦略として組み込める候補」として、大切に保管しておくことにしました。 現状では、やはり「指数スリーブ」の検証(特にM1データを使った検証)が、システム全体のパフォーマンスを向上させるための最も重要な課題だと再認識しました。引き続き、地道な研究を続けていきますね!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。