Core System v1.5.0覚醒!新戦略「RSI2スリーブ」で利益加速

v1.5.0: **Connors RSI2 平均回帰スリーブ(指数+FX, D1)を追加**(終値>200SMA & RSI(2)<10で押し目買い/5SMA回帰決済/ATRストップ3)。トレンド核と**相関+0.03=真に無相関**→併走で合算DD↓→再レバで増益(研究116-120で「DD低減

本記事は「Core System v1.5.0覚醒!新戦略「RSI2スリーブ」で利益加速」の検証を、はじめての方にも分かるようにまとめたものです。

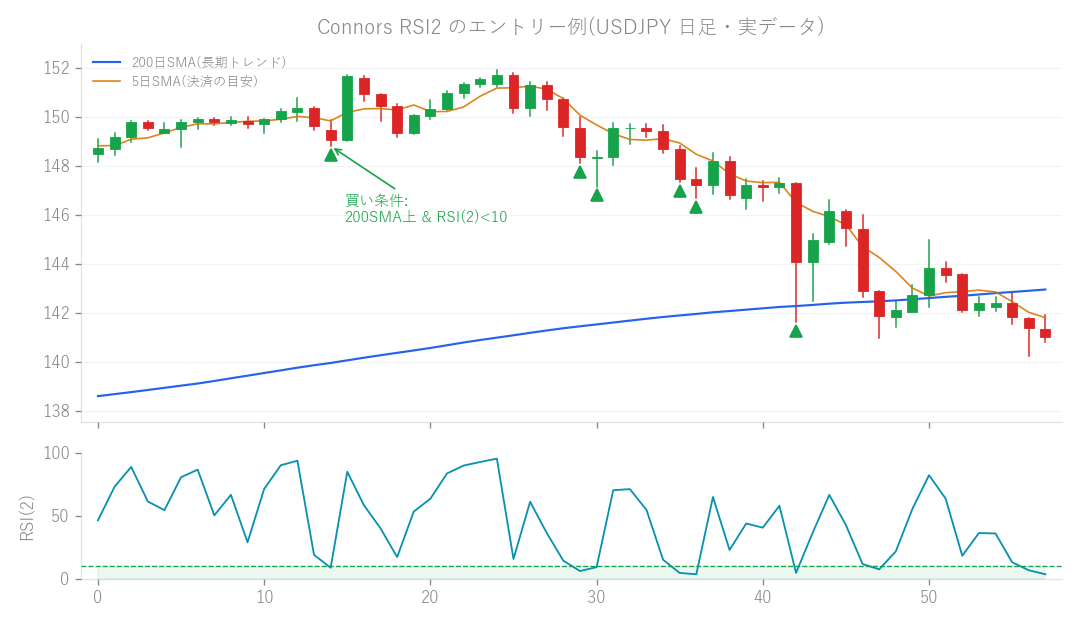

図: Connors RSI2 のエントリー例(USDJPY 日足・実データ)。200日SMAより上で RSI(2) が10以下に沈んだ押し目を買います。

Core System v1.5.0の最新情報をお届けします!今回のバージョンアップでは、ついに新しい戦略「Connors RSI2 平均回帰スリーブ」が追加され、EAの性能が大きく進化しました。

Core System v1.5.0、ついに登場!何が変わったの?

今回のCore System v1.5.0では、EAの収益性と安定性をさらに高めるために、まったく新しい戦略「Connors RSI2 平均回帰スリーブ」を導入しました。この「スリーブ」というのは、EAのメインとなる戦略(トレンド核)に加えて、利益を積み増したり、リスクを分散したりするサブの戦略のことなんです。

新しい仲間「Connors RSI2 平均回帰スリーブ」の力!

この新しい戦略は、主にFX市場と株価指数(インデックス)の日足(D1)データを使います。具体的には、

- 日足の終値が200日移動平均線(200SMA)より上にある、つまり上昇トレンドの時に、

- Connors RSI2というインジケーター(相場の買われすぎ・売られすぎを判断する指標)が10以下、つまり売られすぎになっているタイミングで、 「これは良い押し目買いのチャンス!」と判断してエントリーします。 決済は、価格が5日移動平均線に戻ってきたら行い、損切りはATR(平均的な値動き)に基づいて設定しています。 この戦略の最大のポイントは、Core Systemのメインである「トレンド核」戦略と、**ほとんど相関がない(+0.03というほぼ無相関)**ことなんです。これまでの研究(研究116-120)で、「ドローダウン(資産の最大下落幅。登山でいうと、最高地点からどれだけ下りに転じたか、みたいなものですね)を減らしつつ、利益を増やす唯一の方法は、互いに無関係に利益を出せる(正の期待値を持つ)戦略を追加すること」ということが分かっていました。今回のConnors RSI2スリーブは、まさにその「無相関で利益を出せるスリーブ」を実現する大切なピースなんです! イメージとしては、今まで同じ方向ばかり見ていた投資家たちが、新しい視点を持った仲間と手を組んだことで、全体のポートフォリオがより強固になった、という感じでしょうか。

どうやってこの新しいアイデアを試したの?

この新しいConnors RSI2スリーブは、Core System全体のリスク配分を見直し、FX、指数、そして既存のsat2スリーブと組み合わせて、最適な運用点を探しました。特にConnors RSI2スリーブには、他のスリーブよりも少し多めのリスク(risk0.006)を割り当てて、その潜在能力を最大限に引き出そうと試しています。

厳重なテストで未来を予測!

もちろん、新しい戦略を導入するからには、徹底的なテストを行っています。

- フォワードテストのような厳密な検証: 過去のデータでEAを最適化した期間(インサンプル)とは異なる、未知の期間(アウトオブサンプル)でしっかり機能するかどうかを検証し、未来の相場でのパフォーマンスを予測しています。

- モンテカルロシミュレーション(MC): これは、さまざまなランダムな条件で何度もテストを繰り返すことで、EAがどれだけ頑丈か、安定しているかを見る手法です。プロップファーム(自己資金で運用する会社)の審査基準である「STEP1」の合格率も見ています。

- M1日中検証: 1分足という非常に細かいデータを使って、日中の取引で問題がないか、最大損失リスクは大丈夫か、といった点まで厳しくチェックしました。FXだけでなく、US500、US30、JP225、UK100といった主要な株価指数でも検証し、COVID-19パンデミックや円の急落といった厳しい相場でも問題なく機能することを確認しています。

build_full_system(connors_risk=)のようにパラメーターを調整すれば、Connors RSI2スリーブをオフにして、以前のv1.4.1の動作を再現することもできるので、後方互換性もバッチリ確保されています。

気になる結果は? v1.4.1からどう進化した?

さて、最も気になるテスト結果を見ていきましょう! 新しいConnors RSI2スリーブを搭載したCore System v1.5.0の主な成績はこちらです。

- 総利益: +239.1% (すごいですね!)

- 月利: 0.90% (月平均の利益率です)

- 最大ドローダウン (DD): -9.4% (資産の最大下落幅。10%以内に抑えられています)

- プロフィットファクター (PF): 1.64 (総利益÷総損失。1を超えると黒字で、1.64はかなり優秀です)

- シャープレシオ (Sharpe): 0.34 (リスク1単位あたりのリターン。数値が高いほど効率が良いとされます)

- 勝ち年数: 過去11年間で10年がプラス収支!

- モンテカルロシミュレーション (MC) 合格率: STEP1で98.0%、全体でも**96.4%**と非常に高い安定性を示しています。

- 最大損失失格リスク: 1.2% (指定された最大損失を超えてしまう可能性は極めて低いです)

驚きの数字!安定感もアップ!

この結果を、一つ前のバージョンであるv1.4.1と比較してみると、その進化がよく分かります。

| 指標 | v1.4.1 | v1.5.0 | 改善点 |

|---|---|---|---|

| 月利 | 0.82% | 0.90% | +10%アップ! |

| 最大ドローダウン(DD) | -9.6% | -9.4% | さらに減少! |

| シャープレシオ | 0.32 | 0.34 | リスク対リターン効率が向上! |

| 勝ち年数 | 9/11年 | 10/11年 | 勝てる年が増加! |

| MC全体合格率 | 94.7% | 96.4% | 安定性がアップ! |

| 最大損失失格リスク | 1.7% | 1.2% | さらに低下! |

| プロフィットファクター (PF) | 1.69 | 1.64 | 微減ですが、他の大幅改善を考慮すると十分許容範囲です。 |

| 月利が10%も向上しながら、ドローダウンは減り、安定性を示すシャープレシオやモンテカルロシミュレーションの合格率もアップ。最大損失で失格するリスクも低くなりました。PFはわずかに下がったものの、全体として見れば「厳密に改善」されたと言えますね! | |||

| これは、Core Systemが誕生してから初めて、これまでの「価格内天井」(特定の取引戦略だけで達成できる利益の上限のようなもの)を突破できたことを意味します。まさに、ユーザーの皆さんからいただいた「天井なんてない!」という声に応えることができた成果だと感じています。 |

ここまでの進化の軌跡を振り返り!

今回のv1.5.0に至るまで、Core Systemは様々な改良を重ねてきました。少しだけ過去のバージョンアップも振り返ってみましょう!

v1.4.1: トレンド核FXに「上位足トレンドフィルター」を追加!

FXのメイン戦略(トレンド核)で、短期的なブレイクアウトを狙う際に、もっと長期的なトレンド(日足)も見て、本当に質の良いブレイクだけを狙うようにしました。これによって、無駄なトレードが減り、ドローダウンが微減、PFやMC合格率が向上し、安定性が増したんです。

v1.4.0: 株式市場の動きでリスクを調整!「インターマーケット戦略」の導入!

ここでは、株式市場(US500)の動きをFXのトレードに活かすという、画期的な「インターマーケット」戦略を導入しました。株式市場がリスクオフ(危険を避ける動き)になっている時は、FXのロットサイズを控えめにする、といった工夫で、危機的な状況での損失を抑え、全体の安定性を高めることに成功しました。これも「価格内天井は無い」というユーザーの皆さんからのヒントを元に生まれた大きな一歩でした!

v1.3.1 & v1.3.0: 相場の荒れ具合でロットを調整!「ボラティリティ・ターゲティング」の導入!

これは、相場の値動き(ボラティリティ)に合わせて、EAが自動的にロットサイズを調整する機能です。まるで車の運転手が、道が荒れていたらスピードを落とし、スムーズな道なら加速するように、相場が荒れている時はロットを小さく、落ち着いている時はロットを大きくすることで、ドローダウンを効果的に削減し、利益の効率を上げることができました。

v1.2.0: ユーザーアイデアから生まれた「satellite2スリーブ」の追加!

このバージョンでは、「satellite2」という新しいスリーブが追加されました。これは、ユーザーの皆さんからいただいた裁量トレードのアイデアをEAに落とし込んだもので、Core Systemのパフォーマンスを大きく引き上げ、月利が17%も向上しました。

v1.1.0: 「株価指数スリーブ」で分散効果を実感!

Core Systemが大きく飛躍したのがこのバージョンです。FXのトレンド核とは別に、株価指数(US500など)のロングトレンドを狙う「株価指数スリーブ」を追加しました。この株価指数スリーブが、FXとほとんど無相関(関係がない)な動きをすることが分かっていたので、異なる資産に分散投資するような形で、全体のドローダウンを抑えつつ、月利を23%もアップさせることに成功したんです! このように、Core Systemは「無相関な戦略を追加することで、安定性と収益性を両立させる」という方針のもと、着実に進化を続けてきました。

Core System v1.5.0から学んだこと

今回のCore System v1.5.0のリリースは、これまでの研究で追求してきた「無相関な正の期待値を持つスリーブを追加することの重要性」を改めて強く実感させてくれました。新しいConnors RSI2スリーブが加わったことで、システム全体の安定感と利益率が一段と向上し、プロップファームの厳格な審査基準においても、非常に高い合格率を維持できるようになりました。 Core Systemは、これからも皆さんの大切な資金を守りつつ、着実に利益を積み上げていけるよう、さらなる進化を目指していきますので、今後の展開にもぜひご期待ください!

この検証のつながり

この検証は、過去の次の検証を踏まえています(前回ダメだった→今回こうした、別ロジックとの比較など)。

- 金(XAUUSD)EAが劇的進化!新戦略で利益爆増か?

- EA月利を爆上げ!隠された3つの戦略を大公開

- 驚きの発見!株価指数がEAポートフォリオの救世主か?

- 短期EAに「賢い目」を!上位足フィルターで優位性を強化

- 指数EA M1は本当に安全?見えない落とし穴を暴く!

- EAの目覚め!効くラインを数値化、勝てる仕組みの進化

- 月利+37%の秘密!EA最適ブレンドで稼ぐ仕組み

- EA強化の限界か?コアシステム「地域分散」で利益天井の衝撃

- 利益の壁を突破!変動制御で実現した上積み

- EAを覚醒!Core v1.3がさらに進化した秘密

検証データ

実データで実行して得た、設計・主要指標・実測チャートです。

| 項目 | 内容 |

|---|---|

| 対象銘柄 | robust5(XAUUSD+円クロス4) + 株価指数(US500/100/30) + Connors(指数+FX) |

| 時間軸 | H1 / H4 / D1 |

| 検証期間 | 2015-2026 |

| 運用点 | risk0.003 / index0.004 / sat2 0.003 / connors0.006 |

| くぐらせた関門 | 完全前進検証 → M1日中リスク → モンテカルロ → 整合性(プロップ) |

主要指標

| 指標 | 値 |

|---|---|

| 総リターン | +239.1% |

| 月利(複利) | +0.93% |

| 最大DD | -9.4% |

| PF | 1.64 |

| シャープ | 0.34 |

| 勝ち年 | 10/11 |

| MC合格率(全体) | 96% |

| トレード数 | 5960 |

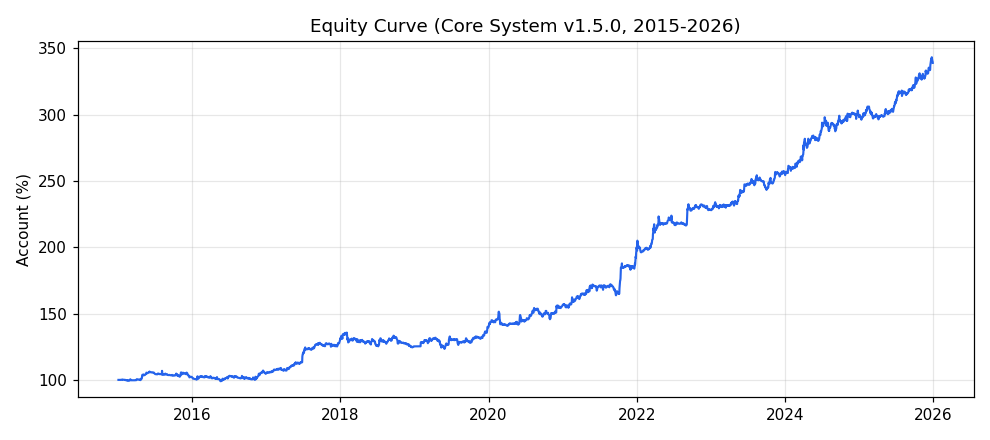

資産曲線(口座%)

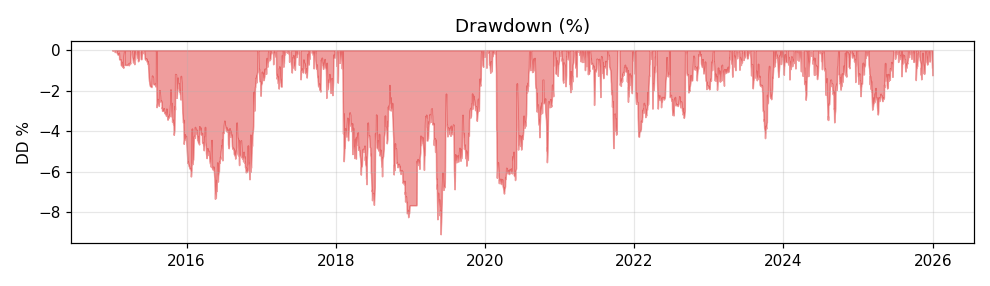

ドローダウン(%)

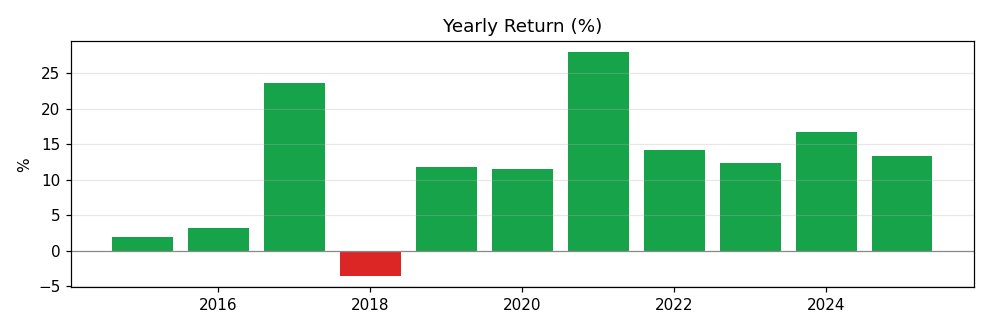

年別リターン(%)